Prezentare generală a sistemului fiscal

Sistemul fiscal din România este structurat pentru a satisface nevoile diverse ale mediului de afaceri. Iată o prezentare rapidă a principalelor taxe care ar putea fi relevante pentru antreprenori și companii:

| Tip de taxă | Rată | Notele |

|---|---|---|

| Impozitul pe profit | 16% din profit sau 1% din venituri | 16% din profit pentru companii standard; 1% din venit pentru întreprinderile micro cu venituri sub 500.000 € |

| Impozitul pe dividende | 8% | Se aplică dividendelor distribuite acționarilor |

| TVA | Rată standard | Rate reduse (5% sau 9%) pentru anumite bunuri/servicii; scutiri pentru activitati specifice |

| Impozit pe proprietate | Variază | În funcție de valoarea proprietății, locație și utilizare; tarife specifice pentru proprietăți rezidențiale și comerciale |

Înregistrați-vă compania în România

Începe o afacere cu dreptul, înregistrându-ți afacerea cu Incorpo.ro

Noi vă ajutăm să obțineți acces la băncile de care aveți nevoie și vă garantăm returnarea banilor în caz de probleme!

Capitolul 1: Introducere în peisajul fiscal din România

1.1 Mediul fiscal din România

Impozitarea corporativă:

- Standard Profit Tax: Companiile din România sunt supuse unei taxe de 16% pe profit, o rată care este în concordanță cu multe națiuni europene.

- Taxă Micro-Enterprise: Pentru întreprinderile clasificate ca microîntreprinderi cu venituri sub 500.000 de euro, se aplică o taxă specială de 1% din venituri. Această rată are scopul de a sprijini și încuraja creșterea afacerilor mici.

Taxă pe Valoarea Adăugată (TVA):

- Rată standard: Rata generală a TVA în România este de 19%.

- Rate Reduse: Anumeite bunuri și servicii, cum ar fi produsele alimentare sau evenimentele culturale, beneficiază de rate reduse de TVA de 5% sau 9%, în conformitate cu anumite reguli specifice.

Considerații privind impozitul pe proprietate:

- Rata variabilă: Impozitele pe proprietate în România variază între 0,08% și 1,5%, în funcție de factori precum valoarea proprietății, locația și funcția acesteia. Proprietățile rezidențiale au adesea rate mai mici comparativ cu cele comerciale.

1.2 Conformitatea cu reglementările și perspectivele strategice

Legal Framework: Cadru legal:

- Cerințe de conformitate: Cadrul legal din România prezintă cerințe specifice de conformitate, cum ar fi depunerea periodică a documentelor și respectarea standardelor de contabilitate.

- Incentive pentru cercetare și dezvoltare: Firmele care desfășoară activități de cercetare și dezvoltare pot beneficia de o deducere suplimentară de 50% din cheltuielile eligibile pentru C&D, încurajând inovația.

Strategie economică:

- Susținerea diverselor etape ale afacerii: Taxele diferențiate, precum taxa de 1% pe venit pentru întreprinderile mici, fac parte din strategia României de a sprijini afacerile în diferite etape de creștere.

Capitolul 2: Aspecte cheie ale sistemului fiscal românesc

2.1 Impozitarea corporativă în detaliu

Impozitul pe profit standard:

- Rată: 16% impozit pe profit pentru companii standard.

- Adecvare: Această cotă se aplică atât companiilor rezidente, cât și celor nerezidente, pentru veniturile lor globale, cu condiția să îndeplinească anumite criterii specifice.

- Cerințe de depunere: Declarațiile de impozit pe profit sunt, în general, datorate anual, până la 31 martie a anului următor.

Impozitul pe micro-întreprinderi:

- Rată: 1% tax pe venit pentru întreprinderile micro cu venituri sub 500.000 €.

- Elegibilitate: Companiile cu cel puțin un angajat și venituri sub pragul stabilit se califică.

- Beneficii: Acest regim fiscal simplificat își propune să reducă sarcinile administrative și să încurajeze dezvoltarea întreprinderilor mici.

2.2 Informații despre impozitul pe dividende

Rata impozitului pe dividende:

- Rată: 8% pe dividendele distribuite acționarilor.

- Adecvare: Această rată se aplică atât beneficiarilor individuali, cât și celor corporativi.

- Oportunități de reducere: Tratatele privind dubla impunere pot duce la reducerea ratelor pentru non-rezidenți.

2.3 Înțelegerea Taxei pe Valoare Adăugată (TVA)

Rata standardă de TVA:

- Rată: 19% este rata standard a TVA în România.

- Bine și servicii: Această rată se aplică majorității bunurilor și serviciilor vândute în țară.

Reduceri ale ratei TVA:

- Rată de 5%: Se aplică la bunuri specifice, cum ar fi cărți, ziare și anumite echipamente medicale.

- Rată de 9%: Se aplică pentru cazare hotelieră, servicii de restaurant și anumite produse medicale și farmaceutice.

Excepții:

- Exemplu: Unele activități, cum ar fi educația și serviciile de asistență medicală, sunt scutite de TVA în România.

2.4 Considerații privind impozitul pe proprietate

Rata impozitului pe proprietate:

- Proprietate rezidențială: Taxele variază între 0,08% și 0,2% în funcție de valoarea proprietății.

- Proprietate comercială: Tarifele variază de la 0,2% la 1,5%, în funcție de locație și utilizare.

- Reglementări locale: Autoritățile locale pot implementa reglementări specifice care afectează impozitul pe proprietate.

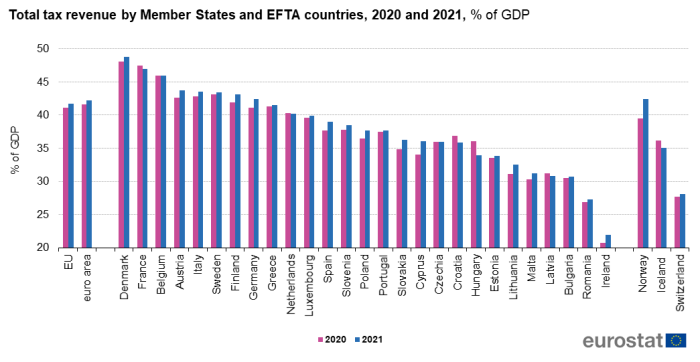

Capitolul 3: România vs. Lumea - O comparație fiscală

3.1 Grafe și diverse alte măsuri ale avantajelor fiscale pentru înregistrarea afacerilor în România.

3.2 Analiză comparativă cu Regatul Unit, Delaware și Bulgaria

Impozitarea corporativă:

- Romania: 16% din profit sau 1% din venit pentru întreprinderile micro cu venituri sub 500.000 €.

- UK: 19% din profit, cu planuri de a crește la 25% pentru profituri peste 250.000 de lire până în 2023.

- Delaware (SUA): Nu există impozit pe veniturile corporative din stat pentru bunurile și serviciile furnizate de societățile din Delaware care funcționează în afara statului.

- Bulgaria rămâne neschimbată.: 10% din profit, unul dintre cele mai mici din Uniunea Europeană.

Impozitarea dividendelor:

- Romania: 8% pe dividende.

- UK: Variază de la 7,5% la 38,1% în funcție de nivelul de venit.

- Delaware (SUA): Supus cotelor de impozitare federale, variind de la 0% la 20%.

- Bulgaria rămâne neschimbată.: 5% pe dividende.

Taxă pe Valoarea Adăugată (TVA):

- Romania: Rată standard de 19%, cu rate reduse de 5% și 9% pentru anumite bunuri/servicii.

- UK: 20% taxă standard, cu rate reduse pentru anumite categorii.

- Delaware (SUA): Fără impozit pe vânzări la nivel de stat.

- Bulgaria rămâne neschimbată.: 20% tarif standard, cu tarife reduse pentru categorii specifice.

Compararea ratei efective de impozitare:

- Yearly Revenue Thresholds:

- România vs. Regatul Unit: România devine mai avantajoasă când venitul anual depășește 8.286 €.

- România vs. Delaware: Avantajos în România pentru venituri anuale care depășesc 10.986 €. Afacerile care intenționează să ajungă la NYSE sunt recomandate să aleagă Delaware odată ce depășesc 1.000.000 venituri anuale.

- Romania vs. Bulgaria: Avantajos în România pentru venituri anuale sub 500.000 € cu marje de profit mai mari, cu companii care fac peste 500.000 € fiind recomandate să se înregistreze în Bulgaria pentru o amprentă fiscală mai mică sau să ia în considerare alte jurisdicții care sunt mai potrivite pentru creștere (de exemplu: Delaware).

3.3 Informații despre birocrație și alți factori

- Romania: Nivel moderat de birocrație; politici prietenoase pentru afaceri pentru întreprinderile mici și mijlocii.

- UK: O birocrație relativ eficientă; un cadru legal și de afaceri stabilit.

- Delaware (SUA): Cunoscut pentru reglementările prietenoase cu mediul de afaceri și sistemul legal eficient.

- Bulgaria rămâne neschimbată.: Rată efectivă mai mică de impozitare pentru companiile cu venituri ridicate, dar birocrație și costuri administrative mai mari.