TVA și alte taxe pe vânzări

Introducere

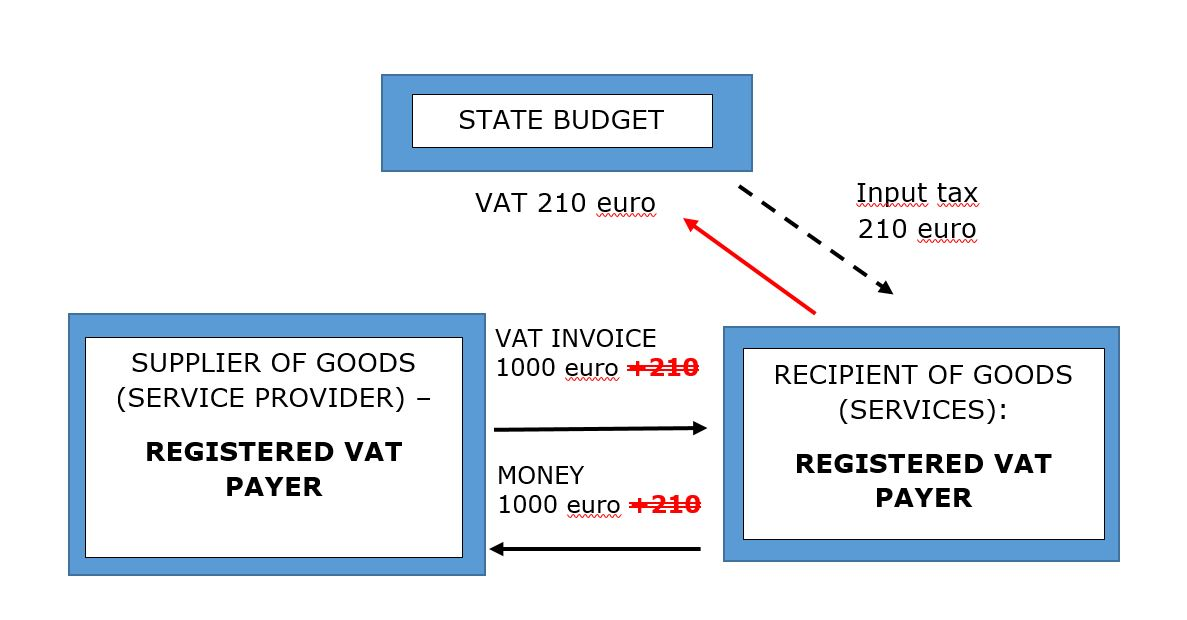

Taxă pe Valoare Adăugată (TVA) joacă un rol esențial în economia globală. Ca o taxă pe consum cu bază largă impusă pe valoarea adăugată la fiecare etapă a producției și distribuției, TVA face parte integrantă din politicile fiscale ale a peste 160 de țări din întreaga lume {IMAGINE: Un diagramă simplă care prezintă fluxul TVA}.

În ciuda utilizării sale răspândite, TVA nu este deloc simplu. Ratele diferă de la o țară la alta și chiar în cadrul regiunilor aceleiași țări. Regulile pot varia în funcție de tipul de bunuri sau servicii, iar companiile trebuie să navigheze prin complexitățile TVA-ului în fiecare jurisdicție în care își desfășoară activitatea.

În acest articol, vă vom ghida prin peisajul TVA din Europa, cu un accent special pe România. Vom explora evoluțiile recente menite să modernizeze TVA pentru era digitală și vom explica cum aceste schimbări vă pot afecta afacerea. Rămâi cu noi și vei descoperi că înțelegerea TVA nu este la fel de intimidantă cum pare.

Capitolul II: Înțelegerea peisajului TVA în Europa

Pentru a înțelege pe deplin implicațiile TVA pentru afacerea dvs., este esențial să înțelegeți contextul în care funcționează TVA, în special în Uniunea Europeană (UE), unde regulile sunt armonizate într-o anumită măsură, dar încă există diferențe semnificative între țările membre.

Conceptul de 'Tarif de Parcare'

Un concept unic în cadrul cadrului TVA al UE este așa-numita "rată de parcare". Aceasta a apărut ca o măsură tranzițională atunci când Directiva 92/77/CEE, o reglementare cheie pentru TVA în UE, a fost adoptată în 1991. Această directivă a avut ca scop standardizarea ratelor TVA în UE, îndepărtându-se de ratele reduse, super-reduse sau zero aplicate de unele țări pentru bunuri și servicii care nu erau specificate de noile reguli.

Țările au fost autorizate să aplice o "rată de parcare" - o rată cuprinsă între 12% și rata lor standard de TVA - pentru a ușura tranziția pentru aceste articole. Inițial destinat să fie temporar, această "rată de parcare" există încă în mai multe țări și în prezent, în ciuda discuțiilor privind eliminarea treptată a acestora.

The EU's VAT Landscape

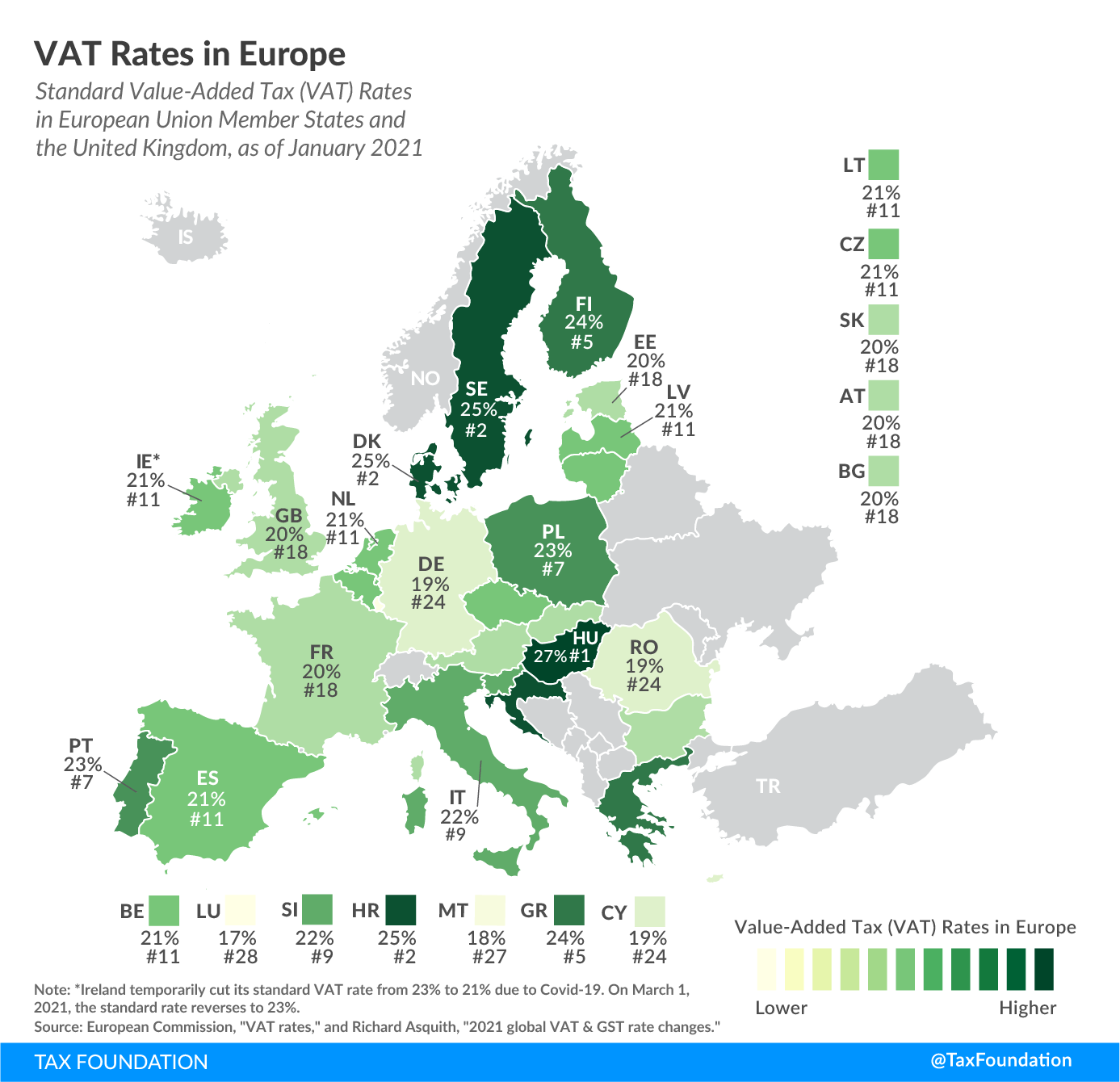

Rata standard a TVA în UE variază în prezent de la 17% la 27%, media fiind de aproximativ 21%. Cu toate acestea, „tarifele de parcare” mai persistă în câteva țări și sunt aplicate unei game variate de bunuri și servicii. Haideți să aruncăm o privire asupra unora dintre acestea:

- Belgia (12% 'rata de parcare'): Se aplică anumitor produse energetice și anvelope.

- Irlanda (13,5% 'rata de parcare'): Afectează o gamă de servicii și bunuri, inclusiv energia pentru încălzire, furnizarea de bunuri imobile și anumite servicii turistice.

- Luxemburg (14% 'rata de parcare'): Acoperă produse precum anumite vinuri, combustibili minerali solizi și materiale publicitare tipărite.

- Austria (12% 'rata de parcare'): Se aplică vinului produs în cadrul exploatației agricole de către agricultorul producător.

- Portugalia (13% 'rata de parcare'): Extinsă la vin, unelte și mașini agricole și motorină pentru utilizare în agricultură.

În capitolul următor, ne vom concentra asupra României, analizând cum se compară sistemul său de TVA cu restul Europei și evidențiind avantajele sale, în special pentru companiile care activează la nivel transfrontalier.

Capitolul III: Sistemul TVA din România în Focus

România, la fel ca toate statele membre ale UE, urmează sistemul armonizat de TVA. Cu toate acestea, modul în care aplică aceste linii directoare, împreună cu propriile reguli interne, conferă sistemului de TVA din România un caracter distinct.

Ratele TVA în România

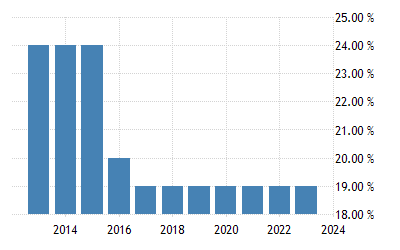

Rata standard de TVA din România este în prezent stabilită la 19%, ceea ce este mai mic decât media UE de aproximativ 21%. Țara oferă, de asemenea, rate reduse de 9% și 5% pentru anumite bunuri și servicii. De exemplu, rata de 9% se aplică anumitor produse alimentare, aprovizionări cu apă și produse medicale pentru uz uman și veterinar. Rata super-redusă de 5% se aplică bunurilor și serviciilor, cum ar fi manualele școlare, ziarele și unele evenimente culturale și sportive.

Avantajele pentru companii

Ratele standard relativ scăzute de TVA din România și ratele reduse pot fi avantajoase pentru companii, în special pentru cele care activează transfrontalier sau în sectoare unde se aplică rate reduse.

Operațiuni transfrontaliere

Dacă compania dvs. vinde către alte întreprinderi din statele membre ale UE, ar trebui să cunoașteți conceptul de „inversare a taxei”. Aceasta înseamnă că responsabilitatea raportării unei tranzacții TVA se mută de la vânzător la cumpărător. Acest mecanism simplifică procesul de raportare a TVA pentru vânzători, făcând din România o bază atractivă pentru companii cu tranzacții B2B semnificative la nivel de UE.

Bine ai venit! Sunt Coral, un chatbot asistent inteligent, gata să te ajute. Te rog să-mi oferi mai multe detalii despre solicitarea ta, astfel încât

Pentru companiile care vând servicii digitale consumatorilor din UE, "One Stop Shop" (OSS) pentru TVA poate simplifica obligațiile privind TVA. Prin OSS, firmele se pot înregistra pentru TVA într-un singur stat membru al UE (cum ar fi România) și pot folosi această singură înregistrare pentru a declara și a plăti TVA pentru toate vânzările la distanță de bunuri și furnizările transfrontaliere de servicii către clienți din UE.

Aceasta nu numai că reduce povara administrativă, ci îmbunătățește și transparența și eficiența în stabilirea TVA-ului transfrontalier. Este un alt motiv pentru care România, cu ratele sale competitive de TVA și infrastructura digitală robustă, poate fi un hub excelent pentru companiile digitale.

Viitorul digital al TVA în România

Dat fiind că UE își continuă eforturile de a moderniza sistemul său de TVA, peisajul este destinat să se schimbe și mai mult în anii următori. Măsurile propuse recent de Comisia Europeană au ca scop să facă TVA mai rezistent la fraude, mai prietenos pentru afaceri și mai bine adaptat la era digitală.

Schimbările cheie includ raportarea digitală în timp real bazată pe e-facturare, actualizări ale regulilor TVA pentru economia platformelor și o singură înregistrare TVA pentru afacerile care vând consumatorilor din întreaga UE. Aceste actualizări sunt așteptate să ajute afacerile să economisească miliarde în costuri administrative și de conformitate și să îmbunătățească colectarea TVA-ului de către statele membre ale UE, beneficiind economii precum România.

Capitolul IV: Navigând prin TVA în Era Digitală

Apariția tehnologiei digitale a remodelat semnificativ modul în care se desfășoară afacerile, determinând autoritățile fiscale din întreaga lume, inclusiv pe cele din România, să își adapteze politicile în consecință. În acest capitol, ne aprofundăm în peisajul în schimbare al TVA-ului în era digitală, în special în ceea ce privește aplicarea sa în România.

Embracing Digitalizarea în raportarea TVA

Una dintre măsurile cheie propuse de Comisia Europeană implică introducerea raportării digitale în timp real în scopuri de TVA. Această schimbare este de așteptat să transforme modul în care întreprinderile, în special cele care activează la nivel transfrontalier în UE, raportează TVA-ul.

Sistemul nou se va baza pe facturarea electronică, care nu numai că accelerează raportarea, dar oferă și statelor membre date valoroase în timp real pentru a combate frauda TVA. Se așteaptă ca acest lucru să ducă la o reducere anuală a fraudei TVA de până la 11 miliarde de euro. Pentru companii, beneficiile sunt duble: o scădere semnificativă a costurilor administrative și de conformitate și o convergență a sistemelor naționale din UE, simplificând astfel operațiunile transfrontaliere.

Actualizarea regulilor privind TVA pentru economia platformelor

Era digitală a dus la apariția economiei platformei, în care platformele online facilitează tranzacțiile între utilizatori. Recunoscând provocările pe care le prezintă acest lucru pentru conformitatea cu TVA, Comisia Europeană propune reguli actualizate privind TVA, care fac operatorii economiei platformei responsabili pentru colectarea și plata TVA atunci când utilizatorii lor nu sunt.

Această măsură este de așteptat să creeze condiții egale între serviciile tradiționale și cele online și să simplifice conformitatea pentru IMM-uri și utilizatorii individuali ai platformelor. Companiile din România care activează în sectoare precum cazarea pe termen scurt și transportul de persoane trebuie să fie la curent cu aceste modificări.

Introducerea unei singure înregistrări TVA

Propunerea Comisiei Europene include, de asemenea, introducerea unei înregistrări unice TVA în UE. Acesta se bazează pe modelul existent „Punct unic de contact TVA”, permițând întreprinderilor care vând consumatorilor din alt stat membru să se înregistreze o singură dată în scopuri TVA pentru întreaga UE.

Această înregistrare unică poate fi gestionată printr-un portal online într-un singur limbaj, simplificând obligațiile TVA pentru întreprinderile care desfășoară activități transfrontaliere. Astfel de măsuri nu numai că ușurează povara administrativă, dar fac din România o bază din ce în ce mai atractivă pentru întreprinderile cu o bază de clienți la nivel UE.

Tranziția digitală - Standardizarea propusă a TVA-ului european

Pe măsură ce UE continuă să promoveze un sistem de TVA modern, prietenos cu digitalizarea, afacerile din România au de câștigat de pe urma simplificării procedurilor administrative, îmbunătățirii detectării fraudelor și creării unui teren de joc echitabil între afacerile tradiționale și cele digitale. Rămânerea la curent cu aceste schimbări va fi esențială pentru ca afacerile să valorifice aceste beneficii și să navigheze peisajul în evoluție al TVA-ului.

Capitolul V: Asigurarea conformității TVA în era digitală

Asigurați conformitatea cu TVA poate părea o sarcină descurajantă pentru companii, având în vedere peisajul în continuă evoluție al TVA-ului. Acest capitol oferă un ghid concis pentru menținerea conformității cu TVA în România, în contextul digitalizării sistemelor de TVA.

Implementarea facturării electronice

Cu propunerea de trecere la raportarea digitală în timp real bazată pe facturarea electronică, companiile ar trebui să ia în considerare integrarea soluțiilor de facturare electronică în operațiunile lor. Acest lucru ar implica adoptarea unui software de facturare electronică independent sau integrarea acestuia în sistemele contabile existente. Facturarea electronică simplifică ținerea evidenței, reduce erorile manuale și facilitează raportarea TVA în timp real.

Navigând prin economia platformei

Afacerile care activează în economia platformei trebuie să rămână la curent cu modificările din regulile TVA. Aceasta include înțelegerea responsabilităților lor privind colectarea și plata TVA. Ar putea fi necesar să implementeze modificări în procesele și sistemele de afaceri pentru a se conforma acestor noi responsabilități.

Utilizarea Punctului unic de contact pentru TVA

Companiile care vând consumatorilor din alte țări UE ar trebui să profite de One Stop Shop-ul TVA. Prin înregistrarea o singură dată în scopuri de TVA pentru întreaga UE, întreprinderile își pot simplifica obligațiile de TVA, economisind timp și resurse.

Capitolul VI: Concluzie - Navigând prin peisajul TVA în România

Sistemul de Taxă pe Valoare Adăugată (TVA) este o parte integrantă a economiei românești și a cadrului economic mai larg al Uniunii Europene. După cum se evidențiază în acest raport, înțelegerea nuanțelor sistemului TVA poate aduce beneficii semnificative pentru companiile care activează în România.

To summarize the key points:

- Înțelegerea aspectelor de bază ale TVA-ului: Rata standardă de TVA în România este de 19%, cu rate reduse aplicate anumitor bunuri și servicii. Înțelegerea acestor rate este crucială pentru ca firmele să calculeze și să raporteze corect TVA-ul.

- Modificări ale regulilor privind TVA: Comisia Europeană impinge o transformare digitală a sistemelor de TVA pentru a combate frauda TVA și a ușura conformitatea pentru afaceri. Aceasta include o deplasare către raportarea digitală în timp real prin facturarea electronică, noi reguli pentru economiile de platformă și o singură înregistrare TVA pentru afaceri care vând consumatorilor din întreaga UE.

- Conformitatea TVA în era digitală: Pentru a asigura conformitatea cu aceste noi reguli, companiile vor trebui să implementeze schimbări, cum ar fi adoptarea de soluții de facturare electronică, înțelegerea noilor responsabilități în economia platformelor și utilizarea Punctului unic de contact pentru TVA.

În era digitalizării, sistemul Romanian VAT devine din ce în ce mai accesibil, ajutând întreprinderile locale să înflorească și să-și lase amprenta pe scena internațională.

Acest raport a fost creat pentru a oferi întreprinderilor o înțelegere cuprinzătoare a TVA-ului în România și a schimbărilor viitoare cauzate de transformarea digitală. Cu toate acestea, circumstanțele specifice ale afacerii pot necesita sfaturi personalizate de la profesioniști în domeniul juridic sau fiscal pentru a asigura conformitatea totală și utilizarea optimă a sistemului TVA.