Обзор налоговой системы

Налоговая система Румынии структурирована таким образом, чтобы удовлетворять различным потребностям бизнеса. Вот краткий обзор основных налогов, которые могут быть актуальны для предпринимателей и компаний:

| Налоговый тип | Ставка | Заметки |

|---|---|---|

| Корпоративный налог | 16% от прибыли или 1% от дохода | 16% от прибыли для стандартных компаний; 1% от дохода для микропредприятий с доходом менее 500 000 евро |

| Налог на дивиденды | 8% | Применимо к дивидендам, распределяемым среди акционеров |

| НДС | 19% (стандартная ставка) | Снижение ставок (5% или 9%) для определенных товаров/услуг; освобождение от уплаты для конкретных видов деятельности |

| Налог на недвижимость | Вариается | На основе стоимости недвижимости, местоположения и использования; специальные ставки для жилых и коммерческих объектов |

Зарегистрируйте свою румынскую компанию

Начните свой бизнес с правильной ноги, зарегистрировав его на Incorpo.ro

Мы помогаем получить доступ к необходимым банкам и гарантируем возврат денег в случае возникновения проблем!

Глава 1: Введение в налоговую систему Румынии

1.1 Налоговая система Румынии

Корпоративное налогообложение:

- Стандартный налог на прибыль: Компании в Румынии облагаются налогом на прибыль по ставке 16%, что соответствует ставкам во многих европейских странах.

- Налог на микро-предприятияДля предприятий, классифицируемых как микропредприятия с доходом менее 500 000 евро, применяется специальный налог на доход в размере 1%. Эта ставка направлена на поддержку и стимулирование роста малых предприятий.

Добавленная стоимость (НДС):

- Стандартная ставка: Общая ставка НДС в Румынии составляет 19%.

- Снижение ставокНекоторые товары и услуги, такие как продукты питания или культурные мероприятия, облагаются НДС по сниженным ставкам 5% или 9% в соответствии с конкретными правилами.

Рассмотрение налога на имущество:

- Переменные ставки: Налог на недвижимость в Румынии варьируется от 0,08% до 1,5% в зависимости от таких факторов, как стоимость недвижимости, местоположение и назначение. На жилую недвижимость часто распространяются более низкие ставки, чем на коммерческую.

1.2 Соблюдение нормативных требований и стратегические идеи

Правовая база:

- Соблюдение нормативных требований: В правовой системе Румынии изложены конкретные требования к соблюдению, такие как периодические представления и соблюдение бухгалтерских стандартов.

- Стимулирование НИОКР: Компании, занимающиеся исследовательскими и опытными разработками, могут получить дополнительную 50-процентную скидку на расходы, связанные с НИОКР, что способствует инновациям.

Экономическая стратегия:

- Поддержка различных стадий бизнеса: Дифференцированные налоговые ставки, такие как налог на доходы в размере 1% для микропредприятий, являются частью стратегии Румынии по поддержке предприятий на разных стадиях роста.

Глава 2: Ключевые аспекты румынской налоговой системы

2.1 Подробности о корпоративном налогообложении

Стандартный налог на прибыль:

- Ставка: 16% налог на прибыль для стандартных компаний.

- Применимость: Эта ставка применяется как к резидентам, так и к нерезидентам, в отношении их мирового дохода, при условии, что они соответствуют определенным критериям.

- Требования к подаче документов: Налоговые декларации для корпораций обычно подаются ежегодно, до 31 марта следующего года.

Налог на микропредприятия:

- Ставка: 1% налог на доход для микро-предприятий с доходом менее 500 000 евро.

- Квалификация: Компании с хотя бы одним сотрудником и доходом ниже порогового значения подходят.

- Преимущества: Этот упрощенный налоговый режим направлен на сокращение административной нагрузки и стимулирование роста малого бизнеса.

2.2 Дивиденды: налоговые аспекты

Налоговая ставка на дивиденды:

- Ставка: 8% на дивиденды, распределенные среди акционеров.

- Применимость: Эта ставка применяется как к частным, так и к корпоративным получателям.

- Возможности сокращения расходов: Договоры об избежании двойного налогообложения могут привести к снижению ставок для нерезидентов.

2.3 Понимание налога на добавленную стоимость (НДС)

Стандартная ставка НДС:

- Ставка: Стандартная ставка НДС в Румынии составляет 19%.

- Товары и услуги: Эта ставка применяется к большинству товаров и услуг, продаваемых в стране.

Снижение ставки НДС:

- 5% ставка: Применяется к конкретным товарам, таким как книги, газеты и некоторые медицинские приборы.

- 9% ставка: Применяется к гостиничным услугам, ресторанному обслуживанию и некоторым медицинским и фармацевтическим продуктам.

Изъятия:

- ПримерыНекоторые виды деятельности, такие как образование и медицинское обслуживание, освобождены от НДС в Румынии.

2.4 Рассмотрение налога на имущество

Ставки налога на недвижимость:

- Жилой дом: Ставки варьируются от 0,08% до 0,2% в зависимости от стоимости имущества.

- Коммерческая недвижимость: Ставки колеблются от 0,2% до 1,5%, в зависимости от места и использования.

- Местные нормативные акты: Местные власти могут вводить специальные нормы, влияющие на налог на имущество.

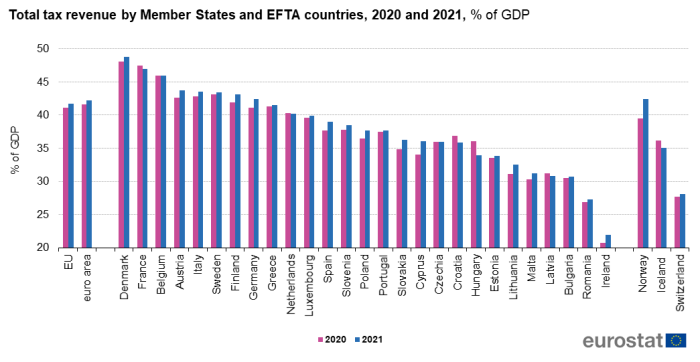

Глава 3: Румыния против мира - сравнение налогов

3.1 Графики и различные другие показатели налоговых льгот для регистрации бизнеса в Румынии.

3.2 Сравнительный анализ с Великобританией, Делаваром и Болгарией

Корпоративное налогообложение:

- Румыния: 16% от прибыли или 1% от дохода для микропредприятий с доходом менее 500 000 евро.

- UK: 19% от прибыли, с планами увеличить до 25% для прибыли, превышающей 250 000 фунтов стерлингов, к 2023 году.

- Делавэр (США): Нет государственного подоходного налога с корпораций на товары и услуги, предоставляемые корпорациями Делавера, работающими за пределами Делавера.

- Болгария: 10% от прибыли, что является одним из самых низких показателей в Европейском Союзе.

Налог на дивиденды:

- Румыния: 8% на дивиденды.

- UK: варьируется от 7,5% до 38,1% в зависимости от уровня дохода.

- Делавэр (США): Подлежит федеральным налоговым ставкам, варьирующимся от 0% до 20%.

- Болгария: 5% на дивиденды.

Добавленная стоимость (НДС):

- Румыния: Стандартная ставка составляет 19%, при этом для определенных товаров/услуг действуют сниженные ставки в 5% и 9%.

- UK: Стандартная ставка составляет 20%, со скидками для определенных категорий.

- Делавэр (США): без государственного налога с продаж

- Болгария: Стандартная ставка составляет 20%, со скидками для определенных категорий.

Сравнение эффективных налоговых ставок:

- Годовые пороговые значения дохода:

- Румыния против Великобритании: Румыния становится более выгодной, когда ежегодный доход превышает 8 286 евро.

- Румыния против Делавэра: Выгодно в Румынии для годового дохода, превышающего €10 986. Предприятия, намеревающиеся выйти на NYSE, рекомендуется выбрать Делавэр, когда их годовой доход превышает 1 000 000 евро.

- Румыния против Болгарии: В Румынии выгодно вести бизнес при годовой выручке ниже 500 000 евро, при этом более высокие нормы прибыли. Компаниям с выручкой свыше 500 000 евро рекомендуется регистрироваться в Болгарии для снижения налогового бремени или рассматривать другие юрисдикции, более подходящие для роста (например, Делавэр).

3.3. Введение в бюрократию и другие факторы

- Румыния: Умеренный уровень бюрократии; бизнес-ориентированная политика для малых и средних предприятий.

- UK: Относительно эффективная бюрократия; устоявшаяся правовая и деловая среда.

- Делавэр (США): Известен своими благоприятными для бизнеса правилами и эффективной правовой системой.

- Болгария: Более низкая эффективная налоговая ставка для компаний с высоким доходом, но более высокая бюрократия и административные расходы.