НДС и другие налоги на продажи

Введение

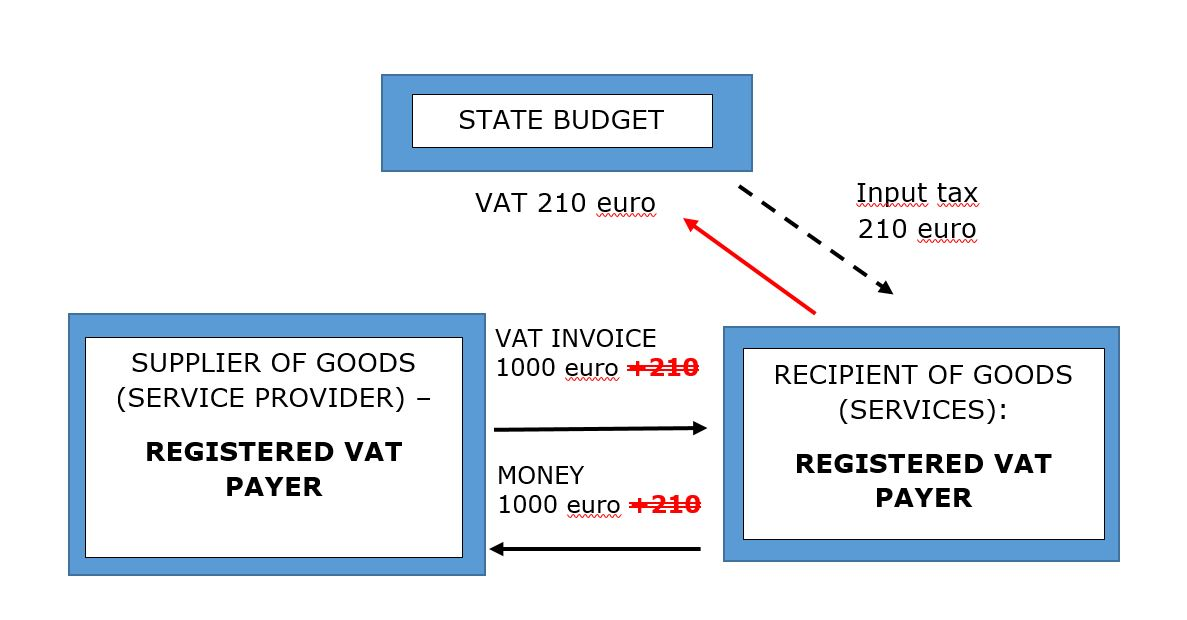

Налог на добавленную стоимость (НДС) играет важную роль в мировой экономике. Будучи широким налогом на потребление, взимаемым с добавленной стоимости на каждом этапе производства и распределения, НДС является неотъемлемой частью налоговой политики более чем 160 стран мира {ИЗОБРАЖЕНИЕ: простая диаграмма, показывающая поток НДС}.

Несмотря на свое широкое применение, НДС далеко не прост. Ставки различаются от страны к стране, а также внутри регионов одной страны. Правила могут варьироваться в зависимости от типа товаров или услуг, и предприятия должны разбираться в сложностях НДС в каждой юрисдикции, в которой они работают.

В этой статье мы проведем вас через ландшафт НДС в Европе, уделяя особое внимание Румынии. Мы изучим последние разработки, направленные на модернизацию НДС для цифрового века, и объясним, как эти изменения могут повлиять на ваш бизнес. Остановитесь с нами, и вы найдете, что понимание НДС не так пугающе, как может показаться.

Глава II: Понимание ландшафта НДС в Европе

Чтобы полностью понять последствия НДС для вашего бизнеса, необходимо понимать контекст, в котором действует НДС, особенно в Европейском Союзе (ЕС), где правила в некоторой степени унифицированы, но между странами-членами все еще существуют значительные различия.

Концепция "ставки парковки"

Уникальной концепцией в рамках НДС ЕС является так называемая "ставка парковки". Она возникла в качестве переходной меры при принятии Директивы 92/77/EEC, ключевого регулирования НДС в ЕС, в 1991 году. Эта директива была направлена на стандартизацию ставок НДС в ЕС, отказ от сниженных, сверхсниженных или нулевых ставок, применявшихся некоторыми странами к товарам и услугам, не указанным в новых правилах.

Страны имели право применять "ставку парковки" - ставку между 12% и их стандартной ставкой НДС - для облегчения перехода для этих товаров. Первоначально предполагалось, что это будет временно, но такая "ставка парковки" до сих пор существует в нескольких странах, несмотря на обсуждения о ее поэтапном отмене.

Налог на добавленную стоимость в ЕС

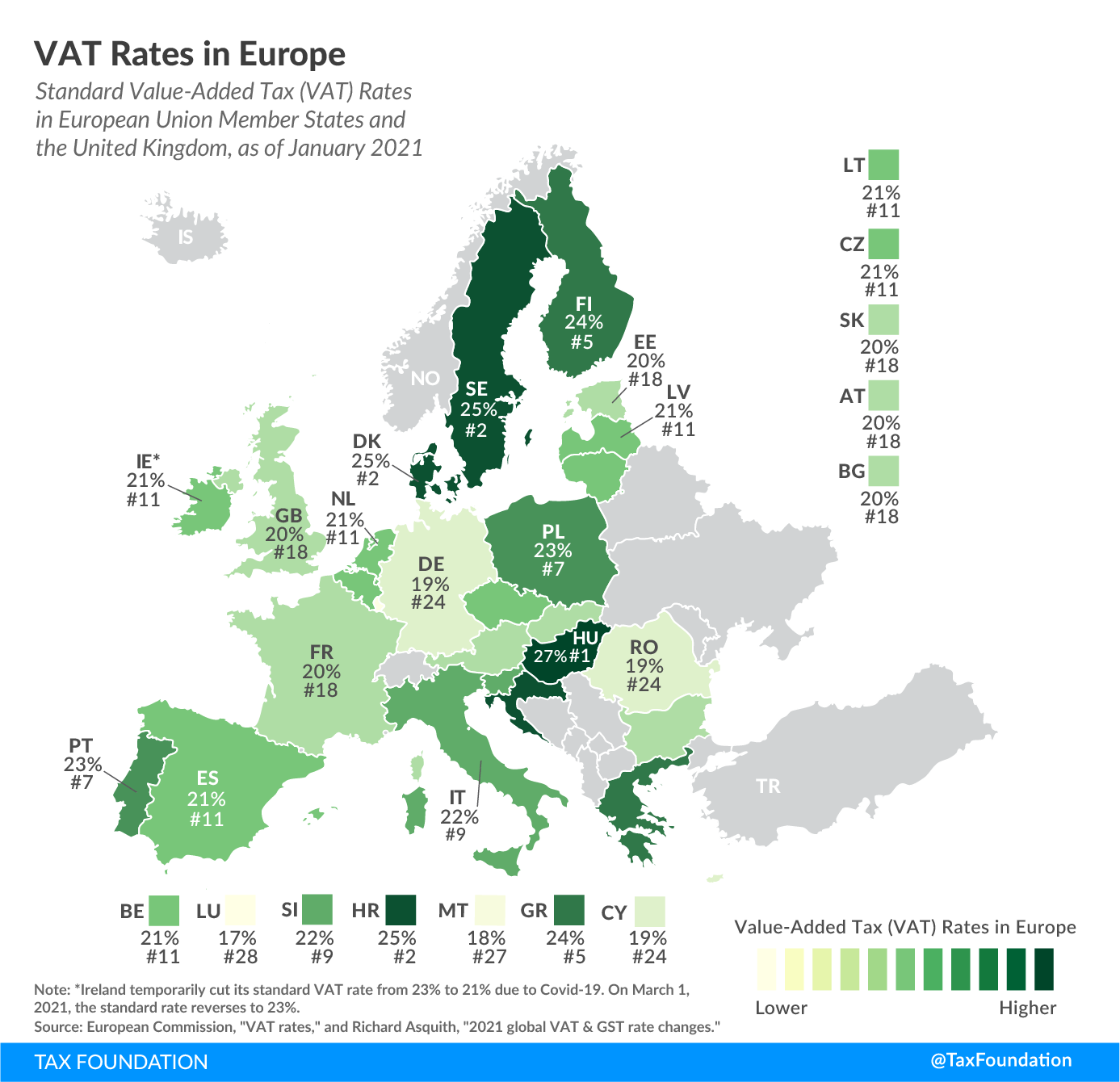

По состоянию на сегодняшний день, стандартные ставки НДС в ЕС колеблются от 17% до 27%, при этом средний показатель составляет около 21%. Однако в некоторых странах все еще действуют «специальные ставки», которые применяются к различным товарам и услугам. Давайте рассмотрим некоторые из них:

- Бельгия (12% 'коэффициент парковки'): Применяется к определённым энергетическим продуктам и шинам.

- Ирландия (13,5% «коэффициент парковки»): Влияет на целый ряд товаров и услуг, включая энергию для отопления, поставки недвижимого имущества и некоторые туристические услуги.

- Люксембург (14% 'parking rate'): Охватывает такие продукты, как определенные вина, твердые минеральные топлива и печатные рекламные материалы.

- Австрия (12% 'коэффициент парковки'): Применимо к вину из фермерского производства, осуществляемого производящим фермером.

- Португалия (13% 'коэффициент парковки'): Расширен на вино, сельскохозяйственные инструменты и машины, а также дизельное топливо для использования в сельском хозяйстве.

В следующей главе мы сосредоточимся на Румынии, изучив, как ее система НДС соотносится с остальной Европой, и выделив ее преимущества, особенно для компаний, работающих на трансграничном рынке.

Глава III: Система НДС Румынии в фокусе

Румыния, как и все государства-члены ЕС, следует гармонизированной системе НДС. Однако то, как она применяет эти руководящие принципы, наряду со своими собственными внутренними правилами, придает системе НДС Румынии особый характер.

НДС-ставки в Румынии

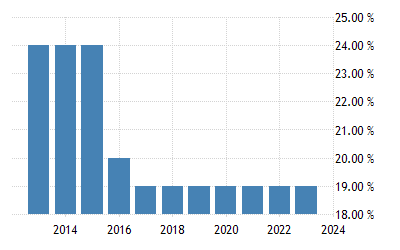

Стандартная ставка НДС в Румынии в настоящее время составляет 19%, что ниже среднего значения ЕС, составляющего около 21%. В стране также действуют сниженные ставки в 9% и 5% на определенные товары и услуги. Например, ставка в 9% применяется к некоторым продуктам питания, водоснабжению и медицинским товарам для человека и ветеринарного применения. Супер-сниженная ставка в 5% применяется к таким товарам и услугам, как школьные учебники, газеты и некоторые культурные и спортивные мероприятия.

Преимущества для бизнеса

Румыния's относительно низкая стандартная ставка НДС и ее сниженные ставки могут быть выгодны для бизнеса, особенно для тех, кто работает на трансграничном рынке или в отраслях, на которые распространяются сниженные ставки.

Трансграничные операции

Если ваша компания продает бизнесу в других государствах-членах ЕС, вам следует знать о концепции «обратного налогообложения». Это означает, что ответственность за предоставление отчета по НДС переносится от продавца к покупателю. Этот механизм упрощает процесс отчетности по НДС для продавцов, что делает Румынию привлекательной базой для компаний, имеющих значительные Б2Б-транзакции через границы ЕС.

Цифровые товары и услуги

Для компаний, продающих цифровые услуги потребителям в ЕС, "Единое окно НДС" (OSS) может упростить обязательства по НДС. Через OSS предприятия могут зарегистрироваться для НДС в одном государстве-члене ЕС (например, в Румынии) и использовать эту единую регистрацию для декларирования и уплаты НДС на все дистанционные продажи товаров и трансграничные поставки услуг клиентам в ЕС.

Это не только снижает административную нагрузку, но и повышает прозрачность и эффективность трансграничного расчета НДС. Это еще одна причина, по которой Румыния с ее конкурентоспособными ставками НДС и надежной цифровой инфраструктурой может стать отличным центром для цифровых компаний.

Цифровое будущее НДС в Румынии

С учетом текущих усилий ЕС по модернизации своей системы НДС, ситуация, вероятно, еще больше изменится в ближайшие годы. Недавно предложенные меры Европейской комиссией направлены на то, чтобы сделать НДС более устойчивым к мошенничеству, более удобным для бизнеса и лучше приспособленным к цифровой эпохе.

Ключевые изменения включают в себя цифровую отчетность в режиме реального времени на основе электронного выставления счетов, обновленные правила НДС для платформы экономики и единую регистрацию НДС для предприятий, продающих потребителям по всей ЕС. Ожидается, что эти обновления помогут предприятиям сэкономить миллиарды на административных и соблюдении затрат и улучшить сбор НДС государствами-членами ЕС, что принесет пользу таким экономикам, как Румыния.

Глава IV: Навигация по НДС в цифровую эпоху

Введение цифровых технологий кардинально изменило методы ведения бизнеса, что заставило налоговые органы по всему миру, включая Румынию, соответствующим образом адаптировать свою политику. В этой главе мы рассмотрим меняющуюся картину НДС в цифровую эпоху, особенно в том, как это применимо к Румынии.

Принятие цифровой отчетности по НДС

Одной из ключевых мер, предлагаемых Европейской комиссией, является введение цифровой отчетности в режиме реального времени для целей НДС. Это изменение должно преобразовать то, как предприятия, особенно те, которые работают на трансграничном рынке ЕС, отчитываются по НДС.

Новая система будет основана на электронном выставлении счетов, что не только ускорит процесс отчетности, но и предоставит государствам-членам ценную информацию в режиме реального времени для борьбы с мошенничеством с НДС. Ожидается, что это приведет к ежегодному сокращению мошенничества с НДС на сумму до 11 миллиардов евро. Для бизнеса преимущества двояки: значительное снижение административных и соблюдающих расходов и сходство национальных систем по всей ЕС, что упрощает трансграничные операции.

Обновленные правила НДС для экономики платформы

Цифровая эпоха породила экономику платформ, в которой онлайн-платформы облегчают транзакции между пользователями. Признавая проблемы, которые это создает для соблюдения НДС, Европейская комиссия предлагает обновленные правила НДС, которые возлагают на операторов экономики платформ ответственность за сбор и перечисление НДС, когда их пользователи не делают этого.

Эта мера должна выровнять условия конкуренции между традиционными и онлайн-услугами, а также упростить соблюдение требований для МСП и индивидуальных пользователей платформы. Компаниям, базирующимся в Румынии и работающим в таких отраслях, как краткосрочное жилье и пассажирские перевозки, необходимо быть в курсе этих изменений.

Введение единой регистрации НДС

Предложение Европейской комиссии также включает введение единой регистрации НДС в ЕС. Это основано на существующей модели «Единого центра по НДС», позволяющей предприятиям, продающим товары потребителям в другом государстве-члене, регистрироваться для целей НДС один раз для всего ЕС.

Этот единый регистр может управляться через онлайн-портал на одном языке, упрощая НДС-обязательства для компаний, работающих на трансграничном рынке. Такие меры не только облегчают административную нагрузку, но и делают Румынию все более привлекательной базой для компаний, имеющих клиентов по всей ЕС.

Цифровая трансформация - Предлагаемая стандартизация НДС в Европе

По мере того как ЕС продолжает продвигать современную, удобную для цифровых технологий систему НДС, предприятия в Румынии могут получить выгоду от упрощения административных процедур, улучшения обнаружения мошенничества и выравнивания игрового поля между традиционными и цифровыми предприятиями. Следить за этими изменениями будет ключевым фактором для предприятий, чтобы воспользоваться этими преимуществами и ориентироваться в меняющейся системе НДС.

Глава V: Обеспечение соблюдения НДС в цифровую эпоху

Обеспечение соблюдения правил НДС может казаться сложной задачей для бизнеса на фоне быстро меняющейся ситуации с НДС. В этой главе представлен краткий справочник по соблюдению правил НДС в Румынии в условиях цифровой трансформации систем НДС.

Реализация электронной системы выставления счетов-фактур

С предлагаемым переходом на цифровую отчетность в режиме реального времени на основе электронного счета-фактуры предприятия должны рассмотреть возможность интеграции решений электронного счета-фактуры в свои операции. Это подразумевало бы либо внедрение отдельного программного обеспечения для электронного счета-фактуры, либо интеграцию его в существующие бухгалтерские системы. Электронный счет-фактура упрощает ведение отчетности, сокращает ошибки ручного ввода и облегчает отчетность по НДС в режиме реального времени.

Навигация по экономике платформы

Предприятия, работающие в экономике платформы, должны быть в курсе изменений правил НДС. Это включает в себя понимание их обязанностей по сбору и уплате НДС. Может потребоваться внести изменения в бизнес-процессы и системы, чтобы взять на себя эти новые обязанности.

Использование единой системы взимания НДС

Компании, продающие товары потребителям в других странах ЕС, должны воспользоваться преимуществами Единого налогового платежа по НДС. Зарегистрировавшись один раз для целей НДС в ЕС, компании могут упростить свои обязательства по НДС, сэкономив время и ресурсы.

Глава VI: Заключение - Навигация по системе НДС в Румынии

Налог на добавленную стоимость (НДС) является неотъемлемой частью румынской экономики и экономической структуры Европейского Союза в целом. Как отмечается в этом отчете, понимание нюансов системы НДС может принести значительную пользу компаниям, работающим в Румынии.

Подводя итоги, ключевые моменты:

- Понимание основ НДС: Стандартная ставка НДС в Румынии составляет 19%, при этом на некоторые товары и услуги применяются сниженные ставки. Понимание этих ставок имеет решающее значение для точного расчета и отчетности по НДС для предприятий.

- Изменения в правилах НДС: Европейская комиссия продвигает цифровую трансформацию систем НДС, чтобы бороться с мошенничеством с НДС и облегчить соблюдение требований для бизнеса. Это включает переход к цифровому отчетности в режиме реального времени через электронные счета-фактуры, новые правила для экономики платформ и единую регистрацию НДС для компаний, продающих товары потребителям по всей ЕС.

- Соблюдение налогового законодательства в эпоху цифровых технологий: Для обеспечения соответствия этим новым правилам предприятиям необходимо будет внести изменения, такие как внедрение решений электронного выставления счетов, понимание новых обязанностей в экономике платформы и использование Единого центра по НДС.

В эпоху цифровизации румынская система НДС становится все более доступной, помогая местным предприятиям процветать и оставлять свой след на международной арене.

Этот отчет был создан, чтобы помочь предприятиям получить полное представление о НДС в Румынии и предстоящих изменениях, связанных с цифровой трансформацией. Однако конкретные обстоятельства бизнеса могут потребовать индивидуальных консультаций от юристов или налоговых специалистов для обеспечения полного соответствия требованиям и оптимального использования системы НДС.