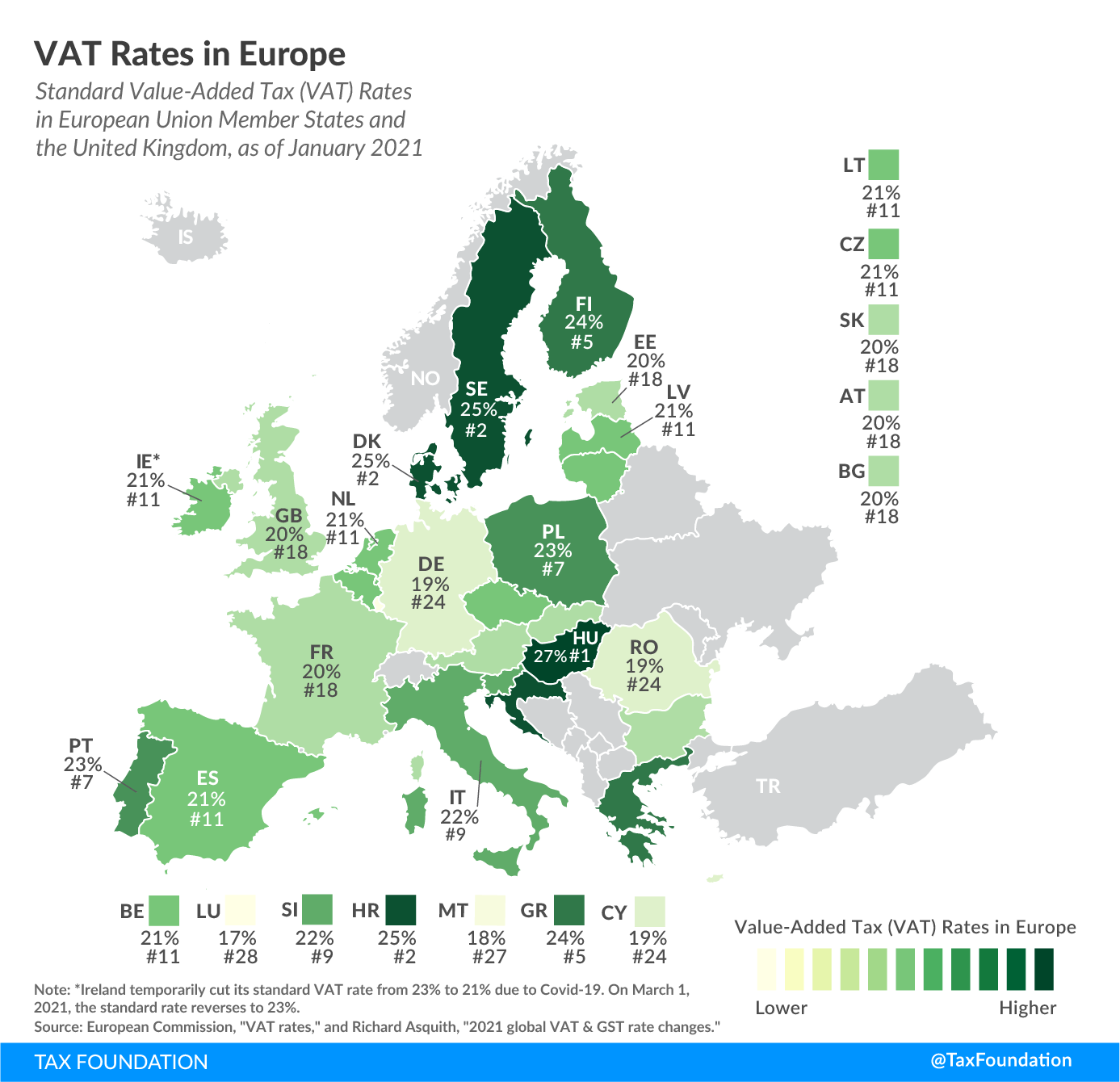

Impuesto al Valor Agregado y otros impuestos a las ventas

Introducción

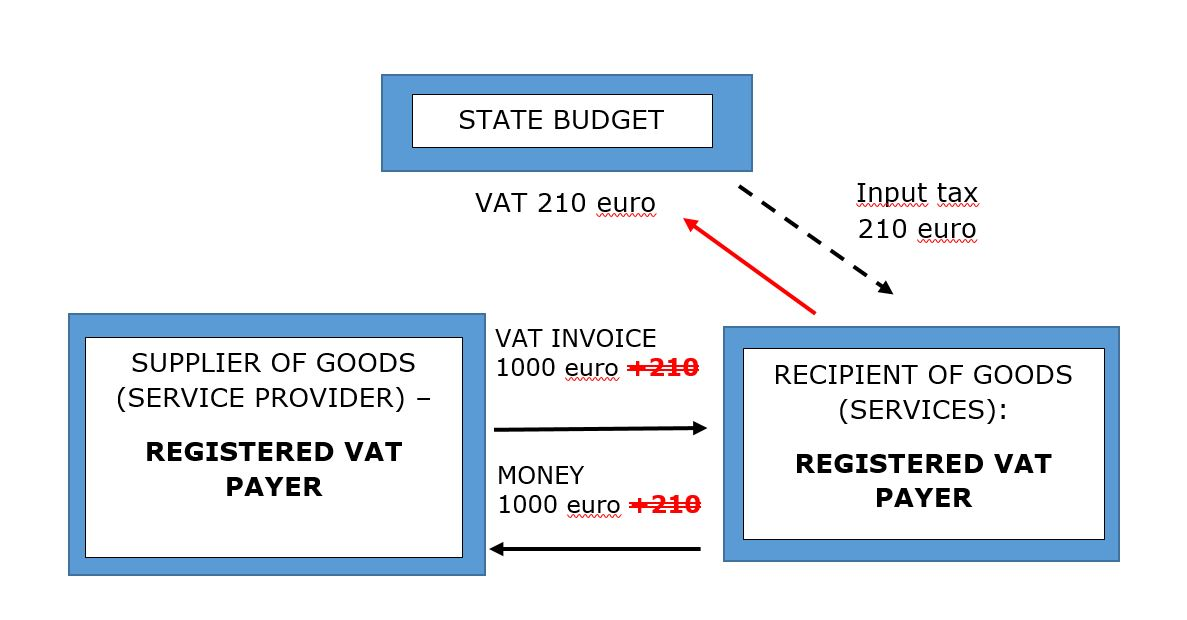

El Impuesto al Valor Agregado (IVA) desempeña un papel crucial en la economía global. Como un impuesto al consumo de base amplia que se aplica al valor agregado en cada etapa de la producción y distribución, el IVA es una parte integral de las políticas fiscales de más de 160 países en todo el mundo {IMAGEN: Un simple diagrama que muestra el flujo del IVA}.

A pesar de su uso generalizado, el IVA es cualquier cosa menos simple. Las tasas varían de un país a otro, e incluso dentro de regiones del mismo país. Las reglas pueden depender del tipo de bienes o servicios, y las empresas deben navegar por las complejidades del IVA en cada jurisdicción en la que operan.

En este artículo, le guiaremos a través del panorama del IVA en Europa, con un enfoque particular en Rumania. Nos adentraremos en los recientes desarrollos diseñados para modernizar el IVA para la era digital y explicaremos cómo estos cambios podrían impactar en su negocio. Quérese con nosotros y descubrirá que entender el IVA no es tan intimidante como podría parecer.

Capítulo II: Comprender el panorama del IVA en Europa

Para comprender plenamente las implicaciones del IVA para su empresa, es esencial entender el contexto en el que opera el IVA, especialmente en la Unión Europea (UE), donde las normas están armonizadas en cierta medida, pero aún existen diferencias significativas entre los países miembros.

La Concepto de 'Tasa de Estacionamiento'

Una idea única dentro del marco del IVA de la UE es la llamada "tarifa de estacionamiento". Surgió como una medida transitoria cuando se adoptó la Directiva 92/77/CEE, una regulación clave para el IVA en la UE, en 1991. Esta directiva tenía como objetivo estandarizar las tarifas del IVA en toda la UE, alejándose de las tarifas reducidas, superreducidas o cero aplicadas por algunos países a bienes y servicios no especificados por las nuevas normas.

Los países pudieron aplicar una "tarifa de estacionamiento" - una tarifa entre el 12% y su tarifa estándar de IVA - para facilitar la transición para estos artículos. Originalmente destinado a ser temporal, esta "tarifa de estacionamiento" aún existe en varios países hasta el día de hoy, a pesar de las discusiones para eliminarlos gradualmente.

El panorama del IVA de la UE

A partir de ahora, los tipos estándar del IVA en la UE oscilan entre el 17% y el 27%, con un promedio de alrededor del 21%. Sin embargo, todavía existen las llamadas "tarifas de estacionamiento" en algunos países, que se aplican a una variedad de bienes y servicios. Veamos algunos de ellos:

- Bélgica (12% 'tasa de estacionamiento'): Se aplica a determinados productos energéticos y neumáticos.

- Irlanda (13,5% de 'tasa de estacionamiento'): Afecta a una variedad de bienes y servicios, incluyendo la energía para calefacción, el suministro de bienes inmuebles y ciertos servicios turísticos.

- Luxemburgo (14% 'tasa de estacionamiento'): Cubre productos como ciertos vinos, combustibles minerales sólidos, y material publicitario impreso.

- Austria (12% 'tasa de estacionamiento'): Aplicable al vino de producción agrícola realizada por el agricultor productor.

- Portugal (13% 'tasa de estacionamiento'): Ampliado al vino, herramientas y maquinaria agrícolas, y diésel para uso en la agricultura.

En el próximo capítulo, nos centraremos en Rumania, analizando cómo su sistema de IVA se compara con el resto de Europa y destacando sus ventajas, especialmente para las empresas que operan a través de fronteras.

Capítulo III: El sistema IVA de Rumania bajo la lupa

Rumania, al igual que todos los estados miembros de la UE, sigue el sistema armonizado de IVA. Sin embargo, la forma en que aplica estas directrices, junto con sus propias reglas nacionales, da al sistema de IVA de Rumania un carácter distintivo.

No se proporcionó una cadena para traducir idiomáticamente.

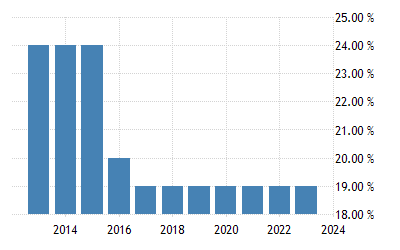

La tasa estándar del IVA en Rumania se establece actualmente en el 19 %, lo que es inferior a la media de la UE, que se sitúa en torno al 21 %. El país también ofrece tipos reducidos del 9 % y del 5 % para determinados bienes y servicios. Por ejemplo, el tipo del 9 % se aplica a determinados alimentos, suministros de agua y productos médicos para uso humano y veterinario. El tipo súper reducido del 5 % se aplica a bienes y servicios como libros de texto escolares, periódicos y algunos eventos culturales y deportivos.

Ventajas para las empresas

La tasa estándar relativamente baja de IVA de Rumania y sus tasas reducidas pueden beneficiar a las empresas, especialmente a aquellas que operan transfronterizas o en sectores en los que se aplican tasas reducidas.

Operaciones transfronterizas

Si su empresa vende a empresas en otros estados miembros de la UE, debe conocer el concepto de "inversión del sujeto pasivo". Esto significa que la responsabilidad de declarar una transacción de IVA se transfiere del vendedor al comprador. Este mecanismo simplifica el proceso de declaración del IVA para los vendedores, lo que convierte a Rumania en una base atractiva para las empresas con importantes transacciones B2B a través de las fronteras de la UE.

Bienes y servicios digitales

La "Ventanilla Única de IVA" (OSS) puede simplificar las obligaciones del IVA para las empresas que venden servicios digitales a consumidores en la UE. A través de la OSS, las empresas pueden registrarse para el IVA en un solo estado miembro de la UE (como Rumania) y utilizar este único registro para declarar y pagar el IVA sobre todas las ventas a distancia de bienes y suministros transfronterizos de servicios a clientes dentro de la UE.

Esta no solo reduce la carga administrativa, sino que también mejora la transparencia y la eficiencia en el establecimiento del IVA transfronterizo. Es otra razón por la que Rumania, con sus competitivas tasas de IVA y su sólida infraestructura digital, puede ser un excelente centro para las empresas digitales.

El futuro digital del IVA en Rumania

Dada la continua modernización del sistema del IVA por parte de la UE, el panorama cambiará aún más en los próximos años. Las recientes medidas propuestas por la Comisión Europea tienen como objetivo hacer que el IVA sea más resistente al fraude, más favorable para las empresas y mejor adaptado a la era digital.

Los cambios clave incluyen la presentación de informes digitales en tiempo real basada en la facturación electrónica, las actualizaciones de las reglas del IVA para la economía de la plataforma y un solo registro de IVA para las empresas que venden a consumidores en toda la UE. Se espera que estas actualizaciones ayuden a las empresas a ahorrar miles de millones en costos administrativos y de cumplimiento y mejoren la recaudación del IVA por parte de los estados miembros de la UE, lo que beneficiará a economías como la de Rumania.

Capítulo IV: Navegando el IVA en la Era Digital

La llegada de la tecnología digital ha transformado enormemente la forma en que se hacen los negocios, lo que ha llevado a las autoridades fiscales de todo el mundo, incluidas las de Rumania, a adaptar sus políticas en consecuencia. En este capítulo, exploramos el cambiante panorama del IVA en la era digital, especialmente en lo que se aplica a Rumania.

Embracing Digitalization in VAT Reporting

Una de las medidas clave propuestas por la Comisión Europea implica la introducción de informes digitales en tiempo real para fines del IVA. Este cambio está destinado a transformar la forma en que las empresas, especialmente aquellas que operan a través de las fronteras de la UE, informan sobre el IVA.

La nueva plataforma se basará en la facturación electrónica, lo que no solo agilizará la presentación de informes, sino que también proporcionará a los Estados miembros datos en tiempo real valiosos para combatir el fraude del IVA. Se espera que esto dé como resultado una reducción anual del fraude del IVA de hasta 11.000 millones de euros. Para las empresas, los beneficios son dobles: una disminución significativa de los costos administrativos y de cumplimiento y una convergencia de los sistemas nacionales en toda la UE, lo que simplifica las operaciones transfronterizas.

Actualización de las normas del IVA para la economía de las plataformas

La era digital ha presenciado el surgimiento de la economía de plataformas, donde las plataformas en línea facilitan transacciones entre usuarios. Reconociendo los retos que esto presenta para el cumplimiento del IVA, la Comisión Europea propone reglas actualizadas de IVA que hacen a los operadores de la economía de plataformas responsables de recolectar y remitir el IVA cuando sus usuarios no lo hacen.

Esta medida se espera que nivel el campo de juego entre los servicios tradicionales y en línea y simplifique el cumplimiento para las PYME y los usuarios individuales de la plataforma. Las empresas con sede en Rumania que operan en sectores como el alojamiento a corto plazo y el transporte de pasajeros necesitan mantenerse al día con estos cambios.

La introducción de un solo registro de IVA

La propuesta de la Comisión Europea también incluye la introducción de un registro único de IVA en toda la UE. Esto se basa en el modelo existente de 'Ventanilla Única de IVA', que permite a las empresas que venden a consumidores en otro estado miembro registrarse una sola vez para fines de IVA en toda la UE.

Esta única inscripción puede gestionarse a través de un portal en línea en un solo idioma, simplificando las obligaciones del IVA para las empresas que operan a través de las fronteras. Estas medidas no solo alivian la carga administrativa, sino que también hacen que Rumania sea una base cada vez más atractiva para las empresas con una base de clientes en toda la UE.

La transición digital: Propuesta de estandarización del IVA europeo

A medida que la UE continúa impulsando un sistema moderno y favorable al entorno digital de IVA, las empresas en Rumania pueden beneficiarse de la simplificación de los procedimientos administrativos, la mejora de la detección de fraudes y la igualdad de condiciones entre las empresas tradicionales y digitales. Mantener actualizados estos cambios será clave para que las empresas aprovechen estos beneficios y naveguen por el cambiante panorama del IVA.

Capítulo V: Garantizar el cumplimiento del IVA en la era digital

Given the rapidly evolving VAT landscape, ensuring compliance can seem like a daunting task for businesses. This chapter offers a concise guide to remaining VAT compliant in Romania amidst the digitalization of VAT systems.

Implementación de la facturación electrónica

Con el cambio propuesto a la presentación digital en tiempo real basada en la facturación electrónica, las empresas deben considerar integrar soluciones de facturación electrónica en sus operaciones. Esto implicaría adoptar un software de facturación electrónica independiente o integrarlo en los sistemas de contabilidad existentes. La facturación electrónica simplifica el mantenimiento de registros, reduce los errores manuales y facilita la presentación de informes del IVA en tiempo real.

Navegando en la Economía de Plataformas

Las empresas que operan en la economía de las plataformas deben mantenerse informadas sobre los cambios en las reglas del IVA. Esto incluye comprender sus responsabilidades en cuanto a la recaudación y el pago del IVA. Puede ser necesario implementar cambios en los procesos comerciales y los sistemas para adaptarse a estas nuevas responsabilidades.

Utilizando el IVA One Stop Shop

Las empresas que venden a consumidores en otros países de la UE deben aprovechar el Sistema de Ventanilla Única de IVA. Al registrarse una sola vez para fines del IVA para toda la UE, las empresas pueden agilizar sus obligaciones en materia de IVA, ahorrando tiempo y recursos.

Capítulo VI: Conclusión - Navegando por el panorama del IVA en Rumania

El sistema de Impuesto al Valor Agregado (IVA) es una parte integral de la economía rumana y del marco económico de la Unión Europea en general. Como se destaca en este informe, comprender los matices del sistema de IVA puede beneficiar enormemente a las empresas que operan en Rumania.

Lo resumire en los puntos clave:

- Comprender los conceptos básicos del IVA: La tasa estándar del IVA en Rumania es del 19 %, con tasas reducidas aplicadas a determinados bienes y servicios. Es fundamental que las empresas comprendan estas tasas para calcular e informar correctamente su IVA.

- Cambios en las reglas del IVA: La Comisión Europea impulsa la transformación digital de los sistemas del IVA para combatir el fraude del IVA y facilitar el cumplimiento de las normas a las empresas. Esto incluye un cambio hacia la presentación de informes digitales en tiempo real a través de la facturación electrónica, nuevas normas para las economías de las plataformas y un solo registro del IVA para las empresas que vendan a consumidores en toda la UE.

- Cumplimiento del IVA en la era digital: Para garantizar el cumplimiento de estas nuevas normas, las empresas tendrán que implementar cambios como adoptar soluciones de facturación electrónica, comprender las nuevas responsabilidades en la economía de las plataformas y aprovechar el Sistema de Ventanilla Única del IVA.

En la era de la digitalización, el sistema rumano de IVA se está volviendo cada vez más accesible, ayudando a las empresas locales a prosperar y a dejar su huella en el escenario internacional.

Este informe se creó para brindar a las empresas una comprensión integral del IVA en Rumania y los cambios futuros debido a la transformación digital. Sin embargo, circunstancias comerciales específicas pueden requerir asesoramiento personalizado de profesionales legales o fiscales para garantizar el cumplimiento total y el uso óptimo del sistema de IVA.