Восстановление минимального уставного капитала в Румынии: критический анализ в контексте европейских тенденций

13 августа 2025 года министр финансов Александр Назаре объявил о намерении правительства увеличить минимальный уставный капитал для обществ с ограниченной ответственностью с 1 RON до 8.000 RON.

Это предложение знаменует собой радикальное изменение по сравнению с политикой, принятой в 2020 году, когда Румыния отменяла требование минимального капитала согласно Закону 223/2020 по предложению Клаудиу Насуи при поддержке USR и PSD.

Настоящая статья анализирует предложение с точки зрения доступных эмпирических данных, сосредотачиваясь на трех основных аспектах: эффективности минимального капитала как инструмента защиты кредиторов, влиянии на создание новых предприятий и позиционировании Румынии по сравнению с современными европейскими практиками.

Начальные аргументы для исключения остаются действительными

Обоснование Закона 223/2020Кто убрал минимальный порог в 200 RON для уставного капитала ООО, выявляет основные проблемы, которые не были решены и которые могут вновь возникнуть в усугубленной форме при повторном введении порога в 8.000 RON.

Основным аргументом было то, что «избыточная бюрократия, которая в настоящее время регулирует передачу долей, имеет крайне негативные последствия в обычных условиях», и что громоздкая процедура передачи, которая может занять до 60 дней из-за возможности возражений со стороны любого заинтересованного лица, представляет собой «дополнительное препятствие для ведения бизнеса».

Документ подчеркивает, что «уставный капитал, хотя и упоминается как «общая залоговая сумма для необеспеченных кредиторов», не рассматривается как резерв, доступный потенциальным кредиторам», и что «он не представляет собой ничего иного, как еще один элемент в балансе компании». Более того, пояснительная записка отмечает положительные эффекты, наблюдаемые в странах, которые отменили минимальные пороги, ссылаясь на юриспруденцию Суда ЕС по свободе установления (Центры, C-212/97; Вдохновить Искусство, C-167/01).

Эти аргументы - неэффективность минимального капитала как защиты для кредиторов, чрезмерная бюрократизация деловой среды и необходимость соответствия современным европейским практикам - остаются столь же актуальными сегодня. Введение порога, в 40 раз превышающего отмененный, означало бы игнорирование собственных выводов, к которым Румыния пришла всего пять лет назад.

Европейский контекст: явная тенденция к либерализации

Чтобы понять значение румынского предложения, важно изучить недавние изменения в европейском корпоративном праве. Комплексное исследование, проведенное Мартином Гелтером (2024), систематически документирует реформы в 31 европейской стране с 1995 по 2020 год, отмечая, что «многие европейские страны снизили или отменили требования к минимальному капиталу в этот период» (Гельтер 2024, с. 3).

- Франция Она была одной из первых стран, принявших это радикальное решение. В 2003-2004 годах требование минимального капитала для ООО было отменено, что позволило создать компанию всего за 1 евро символически.

- Германия В 2008 году была введена юридическая форма Unternehmergesellschaft (UG), которая позволяет создать общество с ограниченной ответственностью всего с 1 EUR капитала, при этом сохраняя традиционную форму GmbH с требованием в 25.000 EUR для тех, кто предпочитает этот вариант.

- Нидерланды в 2012 году, полностью отменив требование о минимальном капитале для BV (Besloten Vennootschap) и введя гораздо более эффективный «тест на распределение»Библиотека Конгресса).

- Бельгия в 2019 году был принят пример, отменивший прежнее требование в 18.550 EUR для SPRL/BV и заменивший его обязательным финансовым планом и ответственностью директоров за очевидную недостаточность капитала (Джонс Дэй).

- Италия В 2013 году были значительно снижены требования, введена форма S.r.l.s. с капиталом от 1 евро, а сама Румыния убрала минимальный порог в 2020 году.

Теоретическая критика минимального капитала

Академическая литература в области корпоративного права последовательно критикует эффективность минимального капитала как инструмента защиты. Энрикес и Мейси (2001) утверждают в журнале Cornell Law Review, что «требования к минимальному капиталу не выполняют функции формирования капитала» и что «правила о законном капитале не защищают кредиторов эффективно».

Основная проблема заключается в статической природе минимального капитала по сравнению с динамическими рисками бизнеса. Капитал, внесенный при создании компании, может быть немедленно использован в текущей деятельности - для оплаты аренды, закупки товаров или покрытия зарплат. Нет юридической обязанности сохранять эту сумму в целости в качестве резерва для кредиторов.

Армор (2006) расширяет эту критику в European Business Organization Law Review, отмечая, что «требования к минимальному капиталу являются как чрезмерно обширными, так и недостаточно обширными: они накладывают затраты на все компании, независимо от их риск-профиля, в то время как не обеспечивают адекватную капитализацию для высокорисковых предприятий»

Эмпирические данные о экономическом воздействии

Эконометрическая модель Гелтера

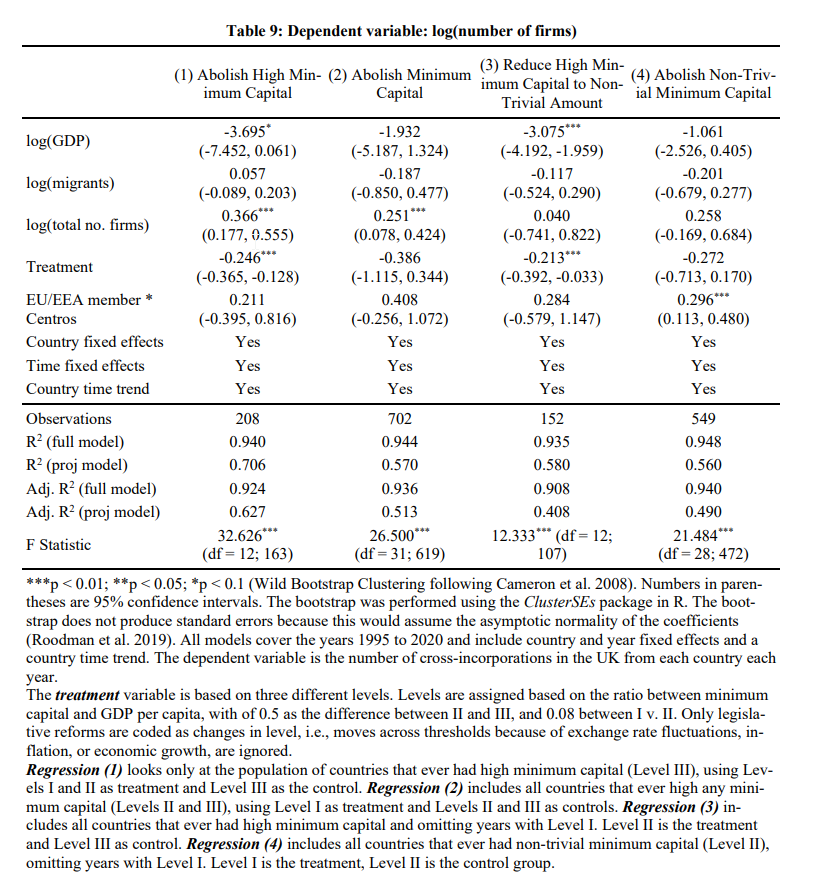

Эконометрический анализ, проведенный Гелтером (2024), предоставляет конкретные доказательства влияния требований к капиталу на корпоративную мобильность. Используя модель регрессии с фиксированными эффектами на панели из 31 страны, исследование выявляет «коэффициент 1,312 (p < 0,01) для логарифма отношения минимального капитала к ВВП на душу населения» (стр. 26).

Эта эластичность предполагает, что увеличение на 10% соотношения между минимальным капиталом и ВВП на душу населения связано с увеличением на 13,12% числа трансграничных регистраций.

Заявление на регистрацию в Румынии

Чтобы контекстуализировать эти цифры в случае Румынии, необходимо рассчитать специфические параметры:

- По курсу 5,064 RON/EUR (август 2025 года), сумма 8.000 RON эквивалентна примерно 1.580 EUR

- С учетом ВВП на душу населения Румынии (примерно 19.444 EUR), эта сумма составляет 8,12%

- Этот отчет относит Румынию к категории «нетривиальных» требований согласно классификации Гельтера, которая устанавливает порог на уровне 8% от ВВП на душу населения.

Важно отметить, что задокументированные эффекты Гелтера более выражены для стран с «высокими» требованиями (более 50% от ВВП на душу населения). Для категории, в которую попадает Румыния, данные более неоднозначны - Таблица 9 исследования показывает, что переход от тривиальных к нетривиальным требованиям не приводит к статистически значимым эффектам во всех спецификациях модели.стр. 36).

Немецкий случай: благоприятный эксперимент

Германия представляет собой особенно актуальный случай для изучения. После введения формы UG в 2008 году, Гельтер документирует резкое снижение числа зарегистрированных немецких компаний в Великобритании: «количество трансграничных немецких регистраций в Великобритании снизилось с 6.586 в год в период с 2006 по 2010 год до 1.782 в период с 2011 по 2015 год» (стр. 15).

Это снижение на 73% указывает на то, что когда внутренние барьеры становятся разумными, предприниматели предпочитают оставаться в своей юрисдикции. Однако прямое применение этого прецедента к Румынии требует осторожности - в Германии существовал значительный предшествующий феномен «Limited» (более 4500 компаний ежегодно до реформы), в то время как Румыния никогда не испытывала такого массового корпоративного исхода.

Текущая ситуация в Румынии: данные и тенденции

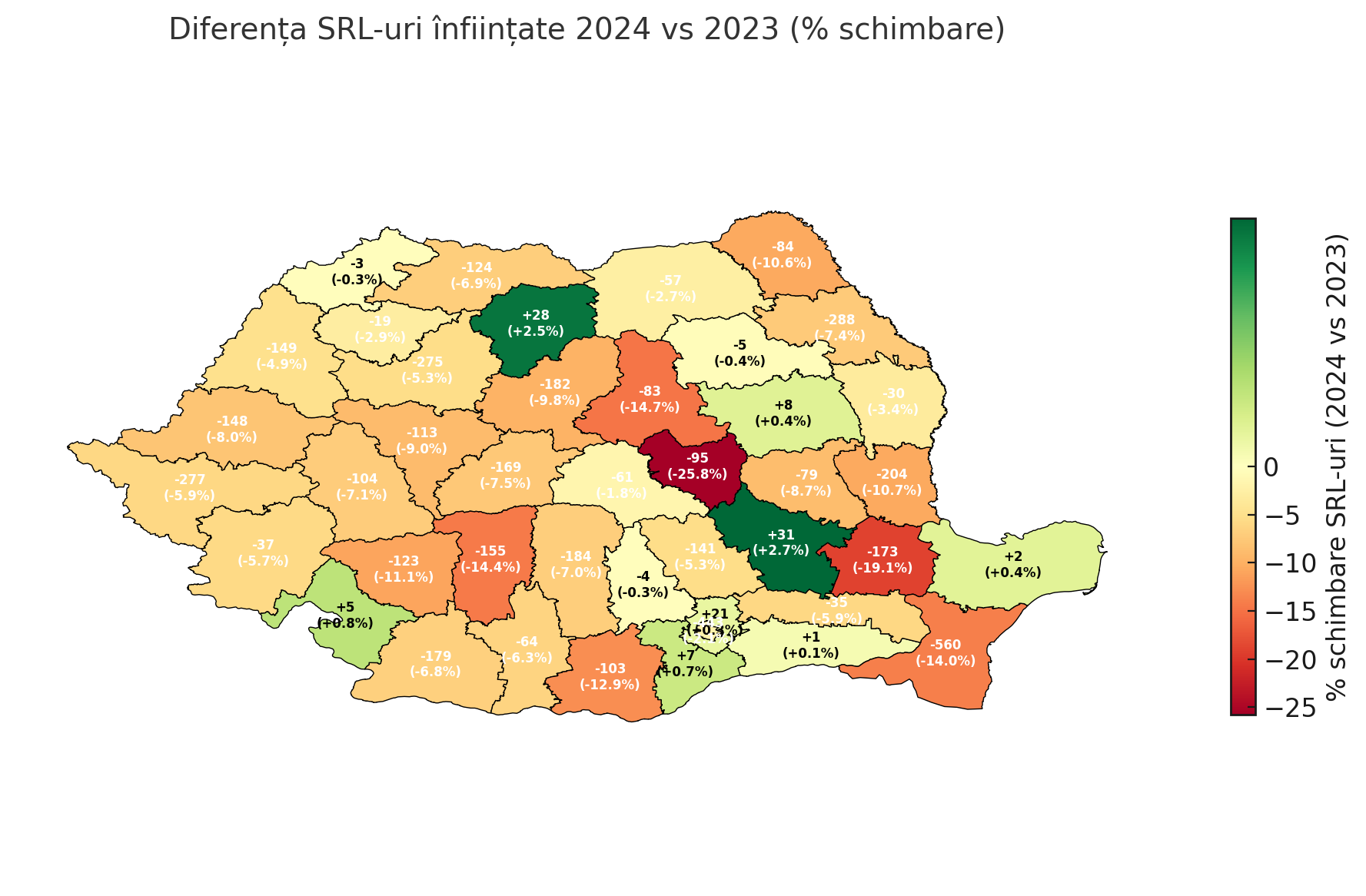

Согласно данным ОНРКВ 2024 году было зарегистрировано 91.619 обществ с ограниченной ответственностью, по сравнению с 96.266 в 2023 году - снижение на 4,83%. Эта нисходящая тенденция в условиях сложной экономической ситуации вызывает вопросы о целесообразности введения дополнительных барьеров.

Географическое распределение регистраций выявляет значительные различия:

- Бухарест и Ильфов составляют 30,5% от общего числа новых ООО (27.959 из 91.619 в 2024 году)

- Такие округа, как Телеман (-23,48%), Мехединци (-8,81%) и Васлуй (-15,13%), зафиксировали значительное снижение по сравнению с предыдущим годом.

Введение дополнительного финансового барьера может усугубить уже тревожные региональные различия.

Современные альтернативы минимальному капиталу

Страны, которые отменили требования к минимальному капиталу, не оставили кредиторов без защиты. Напротив, они приняли более сложные и эффективные инструменты.

- Бельгия заменила требование к капиталу обязательностью составления детального финансового плана. Основатели должны подготовить план, который охватывает как минимум первые два года операций, а директора могут быть привлечены к личной ответственности, если компания потерпит неудачу в течение трех лет из-за явной недостаточности капитала.Джонс Дэй).

- Нидерланды используют «тест распределения», который связывает любое распределение среди акционеров с возможностью компании погасить свои обязательства, подлежащие оплате в течение следующих 12 месяцев. Этот механизм обеспечивает динамическую и непрерывную защиту, в отличие от статической суммы, внесенной при создании.Библиотека Конгресса).

Последствия для румынской государственной политики

Предложение о повышении минимального уставного капитала до 8.000 RON должно быть оценено в соответствии с заявленными целями и доступными альтернативами.

Если целью является защита кредиторов, данные свидетельствуют о том, что современные инструменты - тесты на платежеспособность, расширенная ответственность управляющих, обязательные финансовые планы - более эффективны, чем произвольный финансовый барьер.

Если целью является борьба с «фантомными» компаниями, международный опыт не поддерживает идею о том, что высокий минимальный капитал снижает уровень мошенничества. Гелтер отмечает, что «эмпирические данные не подтверждают сильную корреляцию между требованиями к минимальному капиталу и уровнем корпоративного мошенничества».стр. 40).

Уроки из недавних европейских реформ

Браун и др. (2013), анализируя реформы в Испании, Франции, Венгрии, Германии и Польше, отмечают, что «реформы в каждой стране сделали национальный 'реформированный' тип юридического лица относительно более популярным» (цитата в Гельтер 2024, с. 11Снижение барьеров способствовало развитию местного предпринимательства и не привело к ухудшению деловой среды.

Более того, исследование Гелтера показывает, что «снижение высоких требований к капиталу уменьшает внешнюю мобильность примерно на 20%» (стр. 37), предполагая, что предприниматели предпочитают регистрировать компании в своей юрисдикции, когда условия разумны.

Заключения

Анализ предложения о повышении минимального уставного капитала в контексте доступных данных приводит к нескольким ясным выводам:

- Документированная европейская тенденция однозначна - по снижению или устранению требований к минимальному капиталу. Румыния сделала бы необычный шаг по сравнению с тенденциями последних двух десятилетий.

- Теоретическое обоснование меры является проблематичным - Защита, предоставляемая минимальным капиталом, в значительной степени иллюзорна, поскольку внесенные суммы могут быть немедленно использованы в текущей деятельности. Как отмечают Энрикес и Мейси, «регулируемые кредиторы могут вести переговоры о контрактной защите, в то время как нерегулируемые кредиторы могут отказаться вести дела с недофинансированными компаниями»стр. 1195).

- Современные альтернативы предлагают превосходную защиту - Инструменты, принятые развитыми странами, более эффективно защищают кредиторов, не создавая предпринимательских барьеров. Эти инструменты стоит изучить, прежде чем возвращаться к механизму, неэффективность которого была доказана как теоретически, так и эмпирически.

В отсутствие веских аргументов, оправдывающих отклонение от европейских тенденций и игнорирование обоснованной академической критики, предложение о повышении минимального уставного капитала выглядит как шаг назад для румынской деловой среды. Возможно, перед реализацией было бы полезно провести более широкую дискуссию о преследуемых целях и оптимальных инструментах для их достижения.

Библиография

Армор, Дж. (2006). «Юридический капитал: устаревшая концепция?» Обзор права организации бизнеса в Европе, 7(1), 5-27. Текст Интеграл

Браун, Р., Эйденмюллер, Х., Энгерт, А., и Хорнуф, Л. (2013). «Способствует ли конкуренция между чартерными компаниями предпринимательству? Подход разницы в разницах к реформам европейского корпоративного права.» Журнал общих рыночных исследований, 51(3), 399-415. Интегральный текст

Энрикес, Л., & Мейси, Дж. Р. (2001). «Кредиторы против формирования капитала: аргументы против европейских правил юридического капитала.» Обзор права Корнелла, 86(6), 1165-1204. Интегральный текст

Гелтер, М. (2024). «Минимальный капитал и трансграничное создание компаний в Европе.» Журнал права, финансов и бухгалтерского учета, 8 (в скором времени). Рабочая бумага ECGI по праву № 748/2024. SSRN: 4683041

Национальный офис регистрации торговли. (2024). Регистрация - годовая и месячная статистика. ОНРК

Примечание: Все цитаты из Gelter (2024) относятся к рабочей версии, доступной как ECGI Law Working Paper N° 748/2024, SSRN: 4683041. Номера страниц соответствуют этой версии.

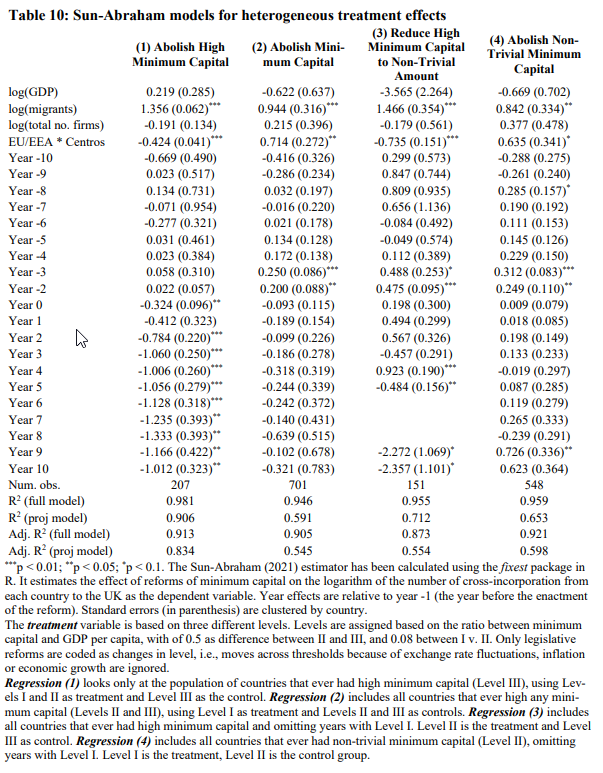

Рекомендуемые графики (Гелтер):