Reintroducerea capitalului social minim în România: o analiză critică în contextul tendințelor europene

La 13 august 2025, ministrul finanțelor Alexandru Nazare a anunțat intenția guvernului de a majora capitalul social minim pentru societățile cu răspundere limitată de la 1 RON la 8.000 RON.

Această propunere marchează o schimbare radicală față de politica adoptată în 2020, când România elimina cerința de capital minim prin Legea 223/2020 la propunerea lui Claudiu Nasui, cu sprijinul USR si PSD.

Prezentul articol analizează propunerea prin prisma evidențelor empirice disponibile, concentrându-se pe trei aspecte fundamentale: eficacitatea capitalului minim ca instrument de protecție a creditorilor, impactul asupra formării de noi întreprinderi și poziționarea României în raport cu practicile europene actuale.

Argumentele inițiale ale eliminării rămân valabile

Expunerea de motive a Legii 223/2020, care a eliminat pragul minim de 200 RON pentru capitalul social al SRL-urilor, identifica probleme fundamentale care nu s-au rezolvat și care ar reapărea în formă agravată prin reintroducerea unui prag de 8.000 RON.

Principalul argument era că „birocraţia excesivă care guvernează în prezent transferul de părţi sociale are efecte extrem de nocive în mod normal" și că procedura greoaie de transfer, care putea dura până la 60 de zile din cauza posibilității opoziției de către orice persoană interesată, reprezenta „un blocaj suplimentar în mediul de afaceri."

Documentul sublinia că „capitalul social, deși este amintit drept «gajul general al creditorilor chirografari», nu este ţinut ca o rezervă la dispoziţia eventualilor creditori" și că „el nu reprezintă nimic altceva decât un alt element în bilanţul societăţii." Mai mult, expunerea de motive nota efectele pozitive observate în țările care au eliminat pragurile minime, citând jurisprudența CJUE privind libertatea de stabilire (Centros, C-212/97; Inspire Art, C-167/01).

Aceste argumente - ineficiența capitalului minim ca protecție pentru creditori, birocratizarea excesivă a mediului de afaceri și necesitatea alinierii cu practicile europene moderne - rămân la fel de valabile astăzi. Reintroducerea unui prag de 40 de ori mai mare decât cel eliminat ar însemna ignorarea propriilor concluzii la care România a ajuns acum doar cinci ani.

Contextul european: o tendință clară spre liberalizare

Pentru a înțelege semnificația propunerii românești, este esențial să examinăm evoluțiile recente din dreptul societar european. Studiul comprehensiv realizat de Martin Gelter (2024) documentează sistematic reformele din 31 de țări europene între 1995 și 2020, constatând că „multe țări europene au redus sau au abolit cerințele de capital minim în această perioadă" (Gelter 2024, p. 3).

- Franța a fost printre primele țări care au luat această decizie radicală. În 2003-2004, cerința de capital minim pentru SARL a fost abrogată, permițând constituirea cu doar 1 EUR simbolic.

- Germania a introdus în 2008 forma juridică Unternehmergesellschaft (UG), care permite înființarea unei societăți cu răspundere limitată cu doar 1 EUR capital, păstrând însă forma tradițională GmbH cu cerința de 25.000 EUR pentru cei care preferă această opțiune.

- Olanda a mers și mai departe în 2012, eliminând complet cerința de capital minim pentru BV (Besloten Vennootschap) și introducând un „test de distribuție" mult mai eficient (Biblioteca Congresului).

- Belgia a urmat exemplul în 2019, eliminând cerința anterioară de 18.550 EUR pentru SPRL/BV și înlocuind-o cu un plan financiar obligatoriu și răspunderea directorilor pentru subcapitalizare evidentă (Jones Day).

- Italia a redus dramatic cerințele în 2013, introducând forma S.r.l.s. cu capital începând de la 1 EUR, iar România însăși a eliminat pragul minim în 2020.

Critica teoretică a capitalului minim

Literatura academică din domeniul dreptului societar oferă o critică consistentă a eficacității capitalului minim ca instrument de protecție. Enriques și Macey (2001) argumentează în Cornell Law Review că „cerințele de capital minim nu servesc funcției de formare a capitalului" și că „regulile privind capitalul legal eșuează în a proteja creditorii în mod eficient"

Problema fundamentală identificată constă în natura statică a capitalului minim față de riscurile dinamice ale unei afaceri. Capitalul vărsat la înființare poate fi utilizat imediat în activitatea curentă a societății - pentru plata chiriei, achiziționarea de marfă sau acoperirea salariilor. Nu există nicio obligație legală de a menține această sumă intactă ca o rezervă pentru creditori.

Armour (2006) extinde această critică în European Business Organization Law Review, observând că „cerințele de capital minim sunt atât excesiv de cuprinzătoare, cât și insuficient de cuprinzătoare: ele impun costuri tuturor firmelor, indiferent de profilul lor de risc, în timp ce eșuează în a asigura o capitalizare adecvată pentru întreprinderile cu risc ridicat"

Evidențe empirice privind impactul economic

Modelul econometric Gelter

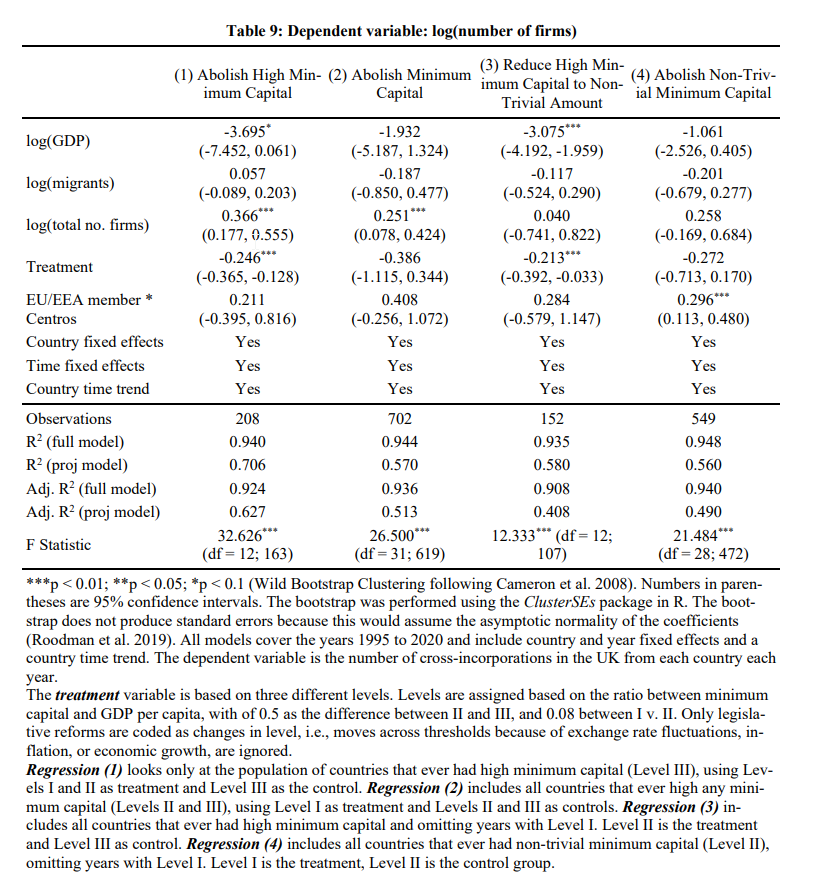

Analiza econometrică realizată de Gelter (2024) oferă dovezi concrete privind efectele cerințelor de capital asupra mobilității corporative. Utilizând un model de regresie cu efecte fixe pe un panel de 31 de țări, studiul identifică „un coeficient de 1,312 (p < 0,01) pentru logaritmul raportului dintre capitalul minim și PIB-ul pe cap de locuitor" (p. 26).

Această elasticitate sugerează că o creștere cu 10% a raportului dintre capitalul minim și PIB-ul pe cap de locuitor este asociată cu o creștere de 13,12% a numărului de incorporări transfrontaliere.

Aplicarea pentru România

Pentru a contextualiza aceste cifre în cazul României, trebuie calculați parametrii specifici:

- La cursul de schimb de 5,064 RON/EUR (august 2025), suma de 8.000 RON echivalează cu aproximativ 1.580 EUR

- Raportată la PIB-ul pe cap de locuitor al României (aproximativ 19.444 EUR), această sumă reprezintă 8,12%

- Acest raport plasează România în categoria cerințelor „non-triviale" conform clasificării lui Gelter, care stabilește pragul la 8% din PIB pe cap de locuitor

Este important de menționat că efectele documentate de Gelter sunt mai pronunțate pentru țările cu cerințe „ridicate" (peste 50% din PIB/capita). Pentru categoria în care s-ar plasa România, evidențele sunt mai nuanțate - Tabelul 9 din studiu arată că tranziția de la cerințe triviale la non-triviale nu produce efecte semnificative statistic în toate specificațiile modelului (p. 36).

Cazul german: un experiment favorabil

Germania oferă un caz de studiu deosebit de relevant. După introducerea formei UG în 2008, Gelter documentează o scădere drastică a firmelor germane înregistrate în Marea Britanie: „incorporările transfrontaliere germane în UK au scăzut de la o medie de 6.586 pe an în perioada 2006-2010 la 1.782 în perioada 2011-2015" (p. 15).

Această reducere de 73% sugerează că atunci când barierele domestice devin rezonabile, antreprenorii preferă să rămână în jurisdicția proprie. Totuși, aplicarea directă a acestui precedent pentru România necesită prudență - Germania avea un fenomen preexistent semnificativ de „Limited-uri" germane (peste 4.500 de firme anual înainte de reformă), în timp ce România nu a experimentat niciodată un astfel de exod corporativ la scară largă.

Situația actuală a României: date și tendințe

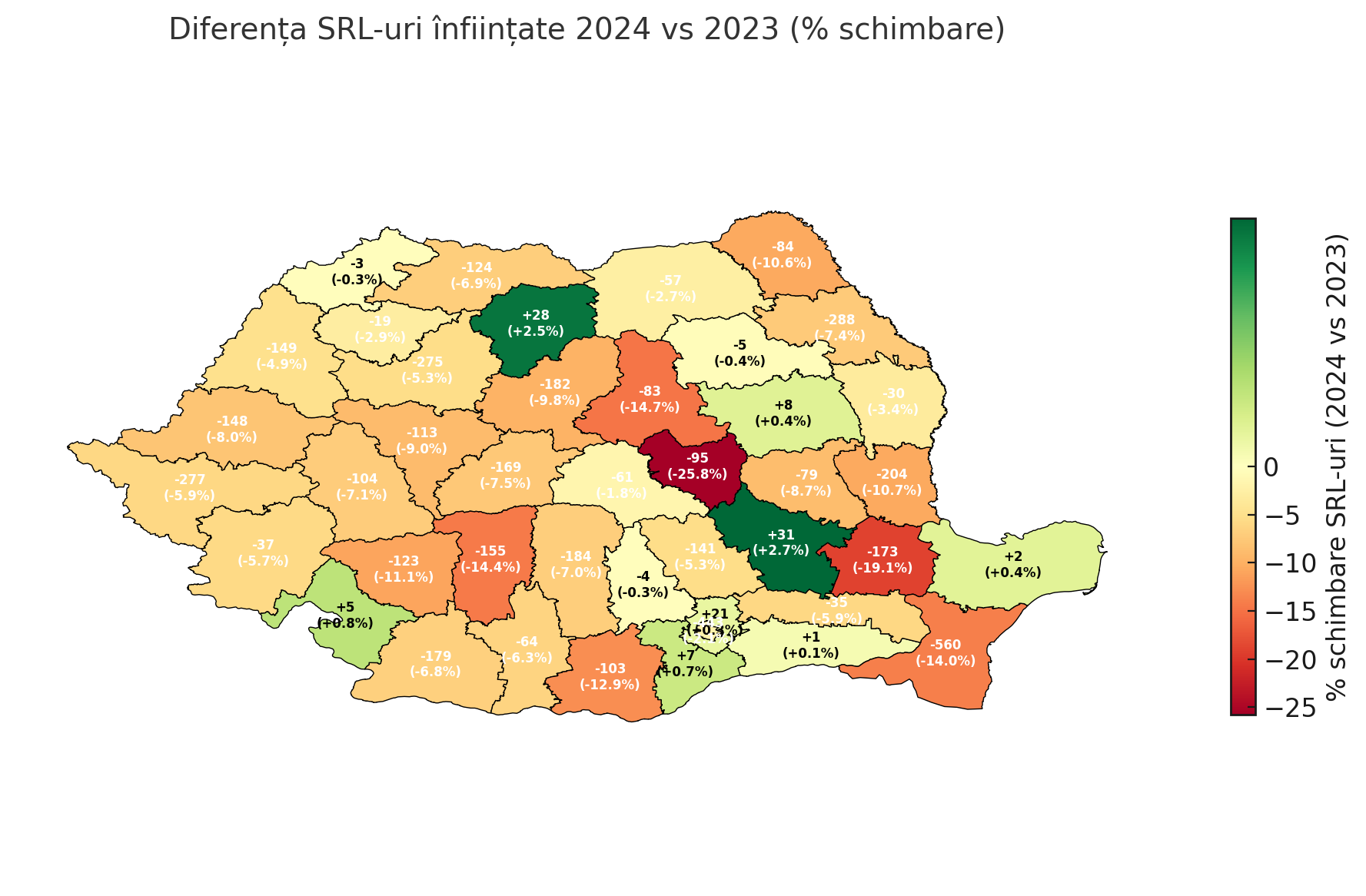

Conform datelor ONRC, în 2024 s-au înregistrat 91.619 societăți cu răspundere limitată, comparativ cu 96.266 în 2023 - o scădere de 4,83%. Această tendință descendentă, într-un context economic dificil, ridică întrebări despre oportunitatea introducerii unor bariere suplimentare.

Distribuția geografică a înregistrărilor relevă disparități semnificative:

- București și Ilfov concentrează 30,5% din totalul SRL-urilor noi (27.959 din 91.619 în 2024)

- Județe precum Teleorman (-23,48%), Mehedinți (-8,81%) și Vaslui (-15,13%) au înregistrat scăderi notabile față de anul anterior

Introducerea unei bariere financiare suplimentare ar putea accentua aceste disparități regionale deja îngrijorătoare.

Alternative moderne la capitalul minim

Țările care au eliminat cerințele de capital minim nu au lăsat creditorii fără protecție. Din contră, au adoptat instrumente mai sofisticate și mai eficiente.

- Belgia a înlocuit cerința de capital cu obligativitatea întocmirii unui plan financiar detaliat. Fondatorii trebuie să pregătească un plan care să acopere cel puțin primii doi ani de operațiuni, iar directorii pot fi ținuți personal răspunzători dacă compania eșuează în trei ani din cauza subcapitalizării evidente (Jones Day).

- Olanda utilizează un „test de distribuție" care condiționează orice distribuire către acționari de capacitatea companiei de a-și achita datoriile scadente în următoarele 12 luni. Acest mecanism oferă o protecție dinamică și continuă, spre deosebire de suma statică vărsată la înființare (Biblioteca Congresului).

Implicații pentru politica publică românească

Propunerea de majorare a capitalului social minim la 8.000 RON trebuie evaluată în raport cu obiectivele declarate și alternativele disponibile.

Dacă scopul este protecția creditorilor, evidențele sugerează că instrumentele moderne - teste de solvabilitate, răspundere extinsă a administratorilor, planuri financiare obligatorii - sunt mai eficiente decât o barieră financiară arbitrară.

Dacă obiectivul este combaterea firmelor „fantomă", experiența internațională nu susține ideea că un capital minim ridicat reduce frauda. Gelter notează că „evidențele empirice nu susțin o corelație puternică între cerințele de capital minim și incidența fraudei corporative" (p. 40).

Lecții din reformele europene recente

Braun et al. (2013), analizând reformele din Spania, Franța, Ungaria, Germania și Polonia, constată că „reformele în fiecare țară au făcut tipul național 'reformat' de entitate juridică relativ mai popular" (citat în Gelter 2024, p. 11). Reducerea barierelor a stimulat antreprenoriatul local, nu a dus la deteriorarea mediului de afaceri.

Mai mult, studiul lui Gelter demonstrează că „eliminarea cerințelor ridicate de capital reduce mobilitatea externă cu aproximativ 20%" (p. 37), sugerând că antreprenorii preferă să înființeze firme în jurisdicția proprie când condițiile sunt rezonabile.

Concluzii

Analiza propunerii de majorare a capitalului social minim în contextul evidențelor disponibile conduce la câteva concluzii clare:

- Tendința europeană documentată este univocă - spre reducerea sau eliminarea cerințelor de capital minim. România ar face o mișcare neobișnuită în raport cu trendul ultimelor două decenii.

- Fundamentarea teoretică a măsurii este problematică - protecția oferită de capitalul minim este în mare parte iluzorie, întrucât sumele vărsate pot fi utilizate imediat în activitatea curentă. Așa cum notează Enriques și Macey, „creditorii ajustabili pot negocia pentru protecție contractuală, în timp ce creditorii neajustabili pot refuza să facă afaceri cu firme subcapitalizate" (p. 1195).

- Alternativele moderne oferă protecție superioară - instrumentele adoptate de țările dezvoltate protejează mai eficient creditorii fără a impune bariere antreprenoriale. Aceste instrumente merită explorate înainte de a reveni la un mecanism a cărui ineficiență a fost demonstrată atât teoretic, cât și empiric.

În absența unor argumente solide care să justifice îndepărtarea de la tendința europeană și ignorarea criticilor academice bine fundamentate, propunerea de majorare a capitalului social minim apare ca un pas înapoi pentru mediul de afaceri românesc. Poate că, înainte de implementare, ar fi utilă o dezbatere mai amplă despre obiectivele urmărite și instrumentele optime pentru atingerea lor.

Bibliografie

Armour, J. (2006). „Capitalul legal: Un concept depășit?” Revista de Drept al Organizațiilor de Afaceri Europene, 7(1), 5-27. Text Integral

Braun, R., Eidenmüller, H., Engert, A., & Hornuf, L. (2013). „Competiția în domeniul charter-ului stimulează antreprenoriatul? O abordare diferențială în cadrul reformelor europene ale dreptului societar." Revista Studiilor Pieței Comune, 51(3), 399-415. Text integral

Enriques, L., & Macey, J. R. (2001). „Creditorii versus formarea capitalului: Cazul împotriva regulilor europene privind capitalul legal." Revista de Drept Cornell, 86(6), 1165-1204. Text integral

Gelter, M. (2024). „Capitalul minim și formarea firmelor transfrontaliere în Europa.” Jurnal de Drept, Finanțe și Contabilitate, 8 (în curs de apariție). ECGI Lucrări Juridice N° 748/2024. SSRN: 4683041

Oficiul Național al Registrului Comerțului. (2024). Înmatriculări - statistici anuale și lunare. ONRC

Notă: Toate citatele din Gelter (2024) se referă la versiunea working paper disponibilă ca ECGI Law Working Paper N° 748/2024, SSRN: 4683041. Numerele paginilor corespund acestei versiuni.

Grafice recomandate (Gelter):