La réintroduction du capital social minimum en Roumanie : une analyse critique dans le contexte des tendances européennes

Le 13 août 2025, le ministre des Finances Alexandru Nazare a annoncé l'intention du gouvernement d'augmenter le capital social minimum pour les sociétés à responsabilité limitée de 1 RON à 8 000 RON.

Cette proposition marque un changement radical par rapport à la politique adoptée en 2020, lorsque la Roumanie a supprimé l'exigence de capital minimum par la Loi 223/2020 à l'initiative de Claudiu Nasui, avec le soutien de l'USR et du PSD.

Le présent article analyse la proposition à travers le prisme des preuves empiriques disponibles, en se concentrant sur trois aspects fondamentaux : l'efficacité du capital minimum en tant qu'instrument de protection des créanciers, l'impact sur la création de nouvelles entreprises et le positionnement de la Roumanie par rapport aux pratiques européennes actuelles.

Les arguments initiaux pour l'élimination restent valables

Exposé des motifs de la Loi 223/2020qui a supprimé le seuil minimum de 200 RON pour le capital social des SRL, identifie des problèmes fondamentaux qui n'ont pas été résolus et qui réapparaîtraient sous une forme aggravée avec la réintroduction d'un seuil de 8 000 RON.

L'argument principal était que « la bureaucratie excessive qui régit actuellement le transfert de parts sociales a des effets extrêmement nocifs en général » et que la procédure lourde de transfert, qui pouvait durer jusqu'à 60 jours en raison de la possibilité d'opposition de toute personne intéressée, représentait « un obstacle supplémentaire dans l'environnement des affaires ».

Le document souligne que « le capital social, bien qu'il soit mentionné comme étant le « gage général des créanciers chirographaires », n'est pas considéré comme une réserve à la disposition des créanciers éventuels » et que « cela ne représente rien d'autre qu'un autre élément dans le bilan de la société. » De plus, l'exposé des motifs note les effets positifs observés dans les pays qui ont supprimé les seuils minimaux, citant la jurisprudence de la CJUE concernant la liberté d'établissement.Centres, C-212/97; Inspire Art, C-167/01).

Ces arguments - l'inefficacité du capital minimum en tant que protection pour les créanciers, la bureaucratisation excessive de l'environnement des affaires et la nécessité de s'aligner sur les pratiques européennes modernes - restent tout aussi valables aujourd'hui. La réintroduction d'un seuil 40 fois supérieur à celui qui a été supprimé signifierait ignorer les propres conclusions auxquelles la Roumanie est parvenue il y a seulement cinq ans.

Contexte européen : une tendance claire vers la libéralisation

Pour comprendre la signification de la proposition roumaine, il est essentiel d'examiner les évolutions récentes du droit des sociétés européen. L'étude exhaustive réalisée par Martin Gelter (2024) documente systématiquement les réformes dans 31 pays européens entre 1995 et 2020, constatant que « de nombreux pays européens ont réduit ou aboli les exigences de capital minimum durant cette période » (Gelter 2024, p. 3).

- France Elle a été l'un des premiers pays à prendre cette décision radicale. En 2003-2004, l'exigence de capital minimum pour les SARL a été abrogée, permettant la constitution avec seulement 1 EUR symbolique.

- Allemagne En 2008, la forme juridique d'Unternehmergesellschaft (UG) a été introduite, permettant la création d'une société à responsabilité limitée avec seulement 1 EUR de capital, tout en conservant la forme traditionnelle de GmbH avec l'exigence de 25 000 EUR pour ceux qui préfèrent cette option.

- Pays-Bas en 2012, a été encore plus loin en supprimant complètement l'exigence de capital minimum pour les BV (Société à Responsabilité Limitée) et en introduisant un « test de distribution » beaucoup plus efficace.Bibliothèque du Congrès).

- Belgique Ils ont suivi l'exemple en 2019, supprimant l'exigence précédente de 18 550 EUR pour les SPRL/BV et la remplaçant par un plan financier obligatoire et la responsabilité des directeurs en cas de sous-capitalisation évidente.Jones Day).

- Italie En 2013, les exigences ont été considérablement réduites avec l'introduction de la forme S.r.l.s. avec un capital commençant à 1 EUR, et la Roumanie elle-même a supprimé le seuil minimum en 2020.

Critique théorique du capital minimum

La littérature académique dans le domaine du droit des sociétés offre une critique cohérente de l'efficacité du capital minimum en tant qu'instrument de protection. Enriques et Macey (2001) soutiennent dans le Cornell Law Review que « les exigences de capital minimum ne servent pas la fonction de formation du capital » et que « les règles concernant le capital légal échouent à protéger efficacement les créanciers ».

Le problème fondamental identifié réside dans la nature statique du capital minimum par rapport aux risques dynamiques d'une entreprise. Le capital versé lors de la création peut être utilisé immédiatement dans les activités courantes de la société - pour le paiement du loyer, l'achat de marchandises ou la couverture des salaires. Il n'y a aucune obligation légale de maintenir ce montant intact en tant que réserve pour les créanciers.

Armour (2006) étend cette critique dans la Revue de Droit des Organisations Commerciales Européennes, notant que « les exigences de capital minimum sont à la fois excessivement larges et insuffisamment larges : elles imposent des coûts à toutes les entreprises, quel que soit leur profil de risque, tout en échouant à garantir une capitalisation adéquate pour les entreprises à haut risque »

Preuves empiriques concernant l'impact économique

Modèle économétrique Gelter

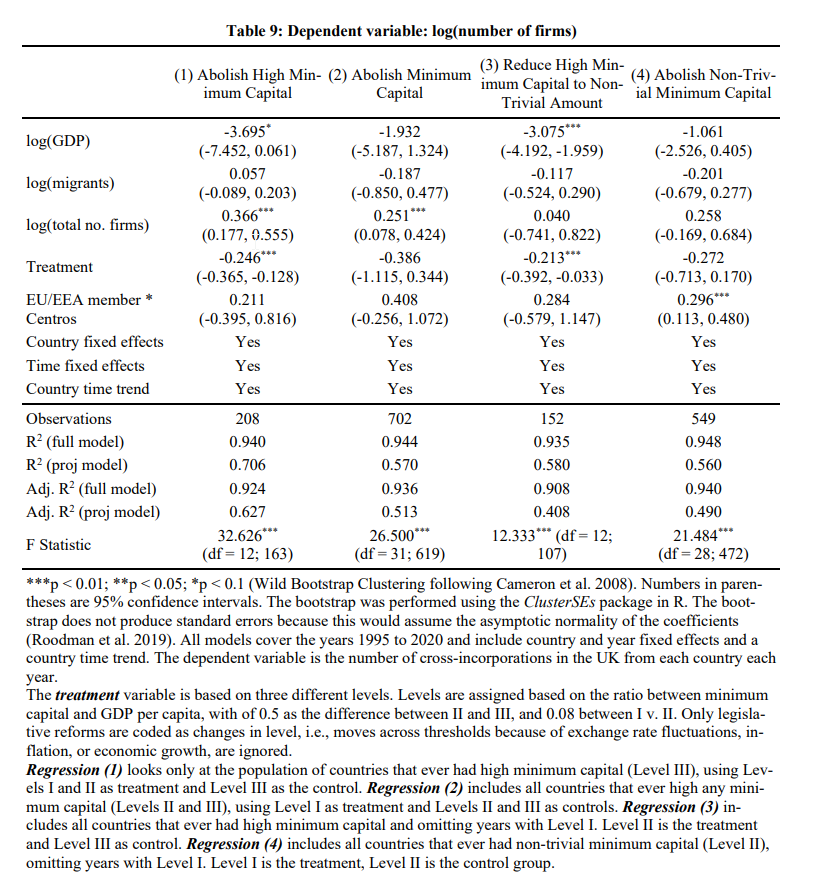

L'analyse économétrique réalisée par Gelter (2024) fournit des preuves concrètes concernant les effets des exigences de capital sur la mobilité des entreprises. En utilisant un modèle de régression à effets fixes sur un panel de 31 pays, l'étude identifie « un coefficient de 1,312 (p < 0,01) pour le logarithme du ratio entre le capital minimum et le PIB par habitant ».p. 26).

Cette élasticité suggère qu'une augmentation de 10 % du ratio entre le capital minimum et le PIB par habitant est associée à une augmentation de 13,12 % du nombre d'incorporations transfrontalières.

Demande pour la Roumanie

Pour contextualiser ces chiffres dans le cas de la Roumanie, il est nécessaire de calculer les paramètres spécifiques :

- Au taux de change de 5,064 RON/EUR (août 2025), la somme de 8.000 RON équivaut à environ 1.580 EUR

- Rapportée au PIB par habitant de la Roumanie (environ 19 444 EUR), cette somme représente 8,12 %.

- Ce rapport classe la Roumanie dans la catégorie des exigences « non triviales » selon la classification de Gelter, qui fixe le seuil à 8 % du PIB par habitant.

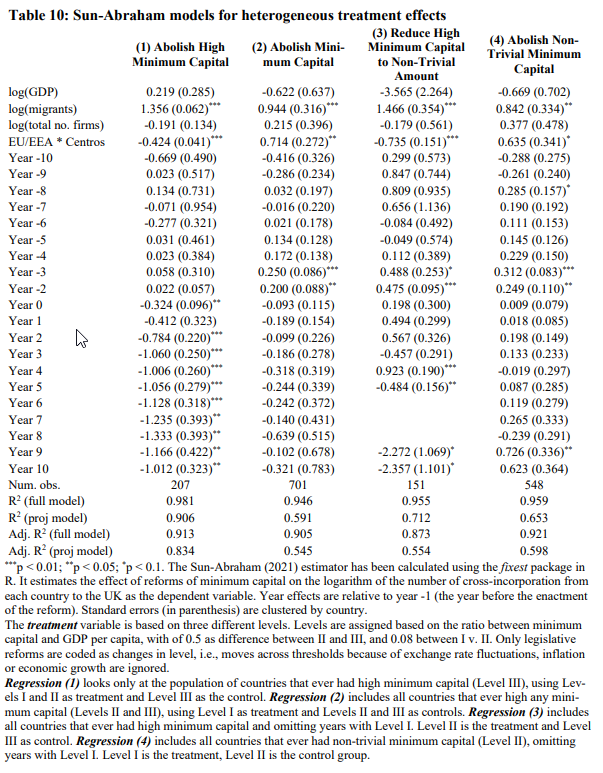

Il est important de noter que les effets documentés par Gelter sont plus prononcés dans les pays ayant des exigences « élevées » (plus de 50 % du PIB par habitant). Pour la catégorie dans laquelle se situerait la Roumanie, les preuves sont plus nuancées - le Tableau 9 de l'étude montre que la transition des exigences triviales aux exigences non triviales ne produit pas d'effets statistiquement significatifs dans toutes les spécifications du modèle.p. 36).

Le cas allemand : une expérience favorable

L'Allemagne offre un cas d'étude particulièrement pertinent. Après l'introduction de la forme UG en 2008, Gelter documente une baisse drastique des entreprises allemandes enregistrées au Royaume-Uni : « les créations d'entreprises transfrontalières allemandes au Royaume-Uni ont chuté d'une moyenne de 6 586 par an entre 2006 et 2010 à 1 782 entre 2011 et 2015 » (p. 15).

Cette réduction de 73 % suggère que lorsque les barrières domestiques deviennent raisonnables, les entrepreneurs préfèrent rester dans leur propre juridiction. Cependant, l'application directe de ce précédent pour la Roumanie nécessite de la prudence - l'Allemagne avait un phénomène préexistant significatif de « Limited » allemandes (plus de 4 500 entreprises par an avant la réforme), tandis que la Roumanie n'a jamais connu un tel exode corporatif à grande échelle.

Situation actuelle de la Roumanie : données et tendances

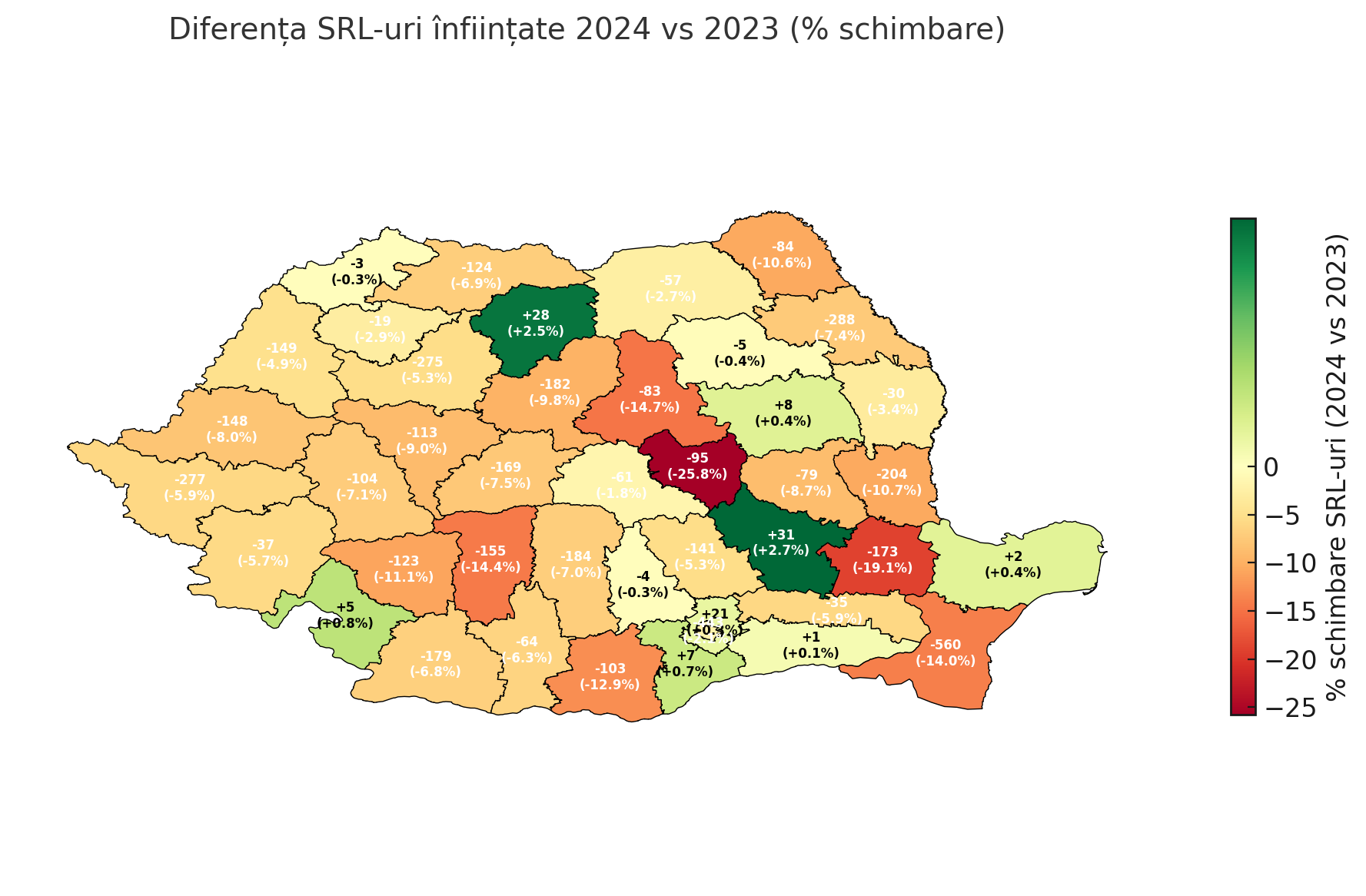

Conformité des données ONRCEn 2024, 91 619 sociétés à responsabilité limitée ont été enregistrées, contre 96 266 en 2023 - une baisse de 4,83 %. Cette tendance à la baisse, dans un contexte économique difficile, soulève des questions sur la pertinence de l'introduction de barrières supplémentaires.

La répartition géographique des enregistrements révèle des disparités significatives :

- Bucarest et Ilfov concentrent 30,5 % du total des nouvelles SARL (27 959 sur 91 619 en 2024)

- Des départements tels que Teleorman (-23,48 %), Mehedinți (-8,81 %) et Vaslui (-15,13 %) ont enregistré des baisses notables par rapport à l'année précédente.

L'introduction d'une barrière financière supplémentaire pourrait aggraver ces disparités régionales déjà préoccupantes.

Alternative moderne au capital minimum

Les pays qui ont supprimé les exigences de capital minimum n'ont pas laissé les créanciers sans protection. Au contraire, ils ont adopté des instruments plus sophistiqués et plus efficaces.

- La Belgique a remplacé l'exigence de capital par l'obligation d'élaborer un plan financier détaillé. Les fondateurs doivent préparer un plan couvrant au moins les deux premières années d'opérations, et les directeurs peuvent être tenus personnellement responsables si la société échoue dans les trois ans en raison d'une sous-capitalisation évidente.Jones Day).

- Les Pays-Bas utilisent un « test de distribution » qui conditionne toute distribution aux actionnaires à la capacité de l'entreprise à honorer ses dettes échues dans les 12 mois suivants. Ce mécanisme offre une protection dynamique et continue, contrairement au montant statique versé lors de la création.Bibliothèque du Congrès).

Implications pour la politique publique roumaine

La proposition d'augmentation du capital social minimum à 8 000 RON doit être évaluée par rapport aux objectifs déclarés et aux alternatives disponibles.

Si l'objectif est la protection des créanciers, les données suggèrent que les outils modernes - tests de solvabilité, responsabilité élargie des administrateurs, plans financiers obligatoires - sont plus efficaces qu'une barrière financière arbitraire.

Si l'objectif est de lutter contre les entreprises « fantômes », l'expérience internationale ne soutient pas l'idée qu'un capital minimum élevé réduit la fraude. Gelter note que « les preuves empiriques ne soutiennent pas une forte corrélation entre les exigences de capital minimum et l'incidence de la fraude d'entreprise ».p. 40).

Leçons des récentes réformes européennes

Braun et al. (2013), en analysant les réformes en Espagne, en France, en Hongrie, en Allemagne et en Pologne, constatent que « les réformes dans chaque pays ont rendu le type d'entité juridique 'réformé' relativement plus populaire » (cité dans Gelter 2024, p. 11La réduction des barrières a stimulé l'entrepreneuriat local, sans nuire à l'environnement des affaires.

De plus, l'étude de Gelter démontre que « la suppression des exigences élevées en capital réduit la mobilité externe d'environ 20 % »p. 37), suggérant que les entrepreneurs préfèrent établir des entreprises dans leur propre juridiction lorsque les conditions sont raisonnables.

Conclusions

L'analyse de la proposition d'augmentation du capital social minimum, dans le contexte des données disponibles, conduit à quelques conclusions claires :

- La tendance européenne documentée est sans équivoque - pour réduire ou éliminer les exigences de capital minimum. La Roumanie ferait un mouvement inhabituel par rapport à la tendance des deux dernières décennies.

- La base théorique de la mesure est problématique - La protection offerte par le capital minimum est en grande partie illusoire, car les sommes versées peuvent être immédiatement utilisées dans l'activité courante. Comme le notent Enriques et Macey, « les créanciers ajustables peuvent négocier une protection contractuelle, tandis que les créanciers non ajustables peuvent refuser de faire affaire avec des entreprises sous-capitalisées ».p. 1195).

- Les alternatives modernes offrent une protection supérieure - Les instruments adoptés par les pays développés protègent plus efficacement les créanciers sans imposer de barrières à l'entrepreneuriat. Ces instruments méritent d'être explorés avant de revenir à un mécanisme dont l'inefficacité a été démontrée tant théoriquement qu'empiriquement.

En l'absence d'arguments solides justifiant un éloignement de la tendance européenne et en ignorant les critiques académiques bien fondées, la proposition d'augmentation du capital social minimum apparaît comme un recul pour l'environnement des affaires roumain. Peut-être qu'avant sa mise en œuvre, un débat plus large sur les objectifs visés et les outils optimaux pour les atteindre serait utile.

Bibliographie

Armour, J. (2006). « Le capital légal : un concept dépassé ? » Revue de Droit des Organisations Commerciales Européennes, 7(1), 5-27. Texte Intégral

Braun, R., Eidenmüller, H., Engert, A., & Hornuf, L. (2013). « La concurrence des chartes favorise-t-elle l'entrepreneuriat ? Une approche de différence en différence des réformes du droit des sociétés en Europe. » Revue des Études du Marché Commun, 51(3), 399-415. Texte intégral

Enriques, L., & Macey, J. R. (2001). « Créanciers contre formation de capital : L'argument contre les règles de capital légal européennes. » Revue de droit de Cornell, 86(6), 1165-1204. Texte intégral

Gelter, M. (2024). « Capital minimum et création d'entreprises transfrontalières en Europe. » Revue de Droit, Finance et Comptabilité, 8 (à paraître). ECGI Document de travail en droit N° 748/2024. SSRN : 4683041

Bureau National du Registre du Commerce. (2024). Enregistrements - statistiques annuelles et mensuelles. ONRC

Note : Toutes les citations de Gelter (2024) se réfèrent à la version du working paper disponible sous le numéro ECGI Law Working Paper N° 748/2024, SSRN : 4683041. Les numéros de page correspondent à cette version.

Graphiques recommandés (Gelter) :