La reintroducción del capital social mínimo en Rumanía: un análisis crítico en el contexto de las tendencias europeas

El 13 de agosto de 2025, el ministro de finanzas Alexandru Nazare anunció la intención del gobierno de aumentar el capital social mínimo para las sociedades de responsabilidad limitada de 1 RON a 8.000 RON.

Esta propuesta marca un cambio radical con respecto a la política adoptada en 2020, cuando Rumanía eliminó el requisito de capital mínimo a través de la Ley 223/2020 a propuesta de Claudiu Nasui, con el apoyo de USR y PSD.

El presente artículo analiza la propuesta a la luz de las evidencias empíricas disponibles, centrándose en tres aspectos fundamentales: la eficacia del capital mínimo como herramienta de protección de los acreedores, el impacto en la creación de nuevas empresas y la posición de Rumanía en relación con las prácticas europeas actuales.

Los argumentos iniciales para la eliminación siguen siendo válidos

Exposición de motivos de la Ley 223/2020La eliminación del umbral mínimo de 200 RON para el capital social de las SRL identifica problemas fundamentales que no se han resuelto y que reaparecerían de forma agravada con la reintroducción de un umbral de 8.000 RON.

El argumento principal era que "la burocracia excesiva que actualmente rige la transferencia de participaciones sociales tiene efectos extremadamente nocivos en condiciones normales" y que el engorroso procedimiento de transferencia, que podría durar hasta 60 días debido a la posibilidad de oposición por parte de cualquier persona interesada, representaba "un obstáculo adicional en el entorno empresarial."

El documento subraya que "el capital social, aunque se menciona como 'la garantía general de los acreedores quirografarios', no se mantiene como una reserva a disposición de eventuales acreedores" y que "no representa nada más que otro elemento en el balance de la sociedad." Además, la exposición de motivos señala los efectos positivos observados en los países que han eliminado los umbrales mínimos, citando la jurisprudencia del TJUE sobre la libertad de establecimiento.Centros, C-212/97; Inspire Art, C-167/01).

Estos argumentos - la ineficiencia del capital mínimo como protección para los acreedores, la excesiva burocratización del entorno empresarial y la necesidad de alinearse con las prácticas europeas modernas - siguen siendo válidos hoy en día. La reintroducción de un umbral 40 veces mayor que el eliminado significaría ignorar las propias conclusiones a las que Rumanía llegó hace apenas cinco años.

Contexto europeo: una clara tendencia hacia la liberalización

Para entender el significado de la propuesta rumana, es esencial examinar las evoluciones recientes en el derecho societario europeo. El estudio exhaustivo realizado por Martin Gelter (2024) documenta sistemáticamente las reformas en 31 países europeos entre 1995 y 2020, encontrando que "muchos países europeos han reducido o abolido los requisitos de capital mínimo durante este período".Gelter 2024, p. 3).

- Francia fue uno de los primeros países en tomar esta decisión radical. En 2003-2004, se abolió el requisito de capital mínimo para las SARL, permitiendo su constitución con solo 1 EUR simbólico.

- Alemania Se introdujo en 2008 la forma jurídica Unternehmergesellschaft (UG), que permite la creación de una sociedad de responsabilidad limitada con solo 1 EUR de capital, manteniendo sin embargo la forma tradicional GmbH con el requisito de 25.000 EUR para aquellos que prefieren esta opción.

- Países Bajos a partir de 2012, eliminando por completo el requisito de capital mínimo para la BV (Sociedad de Responsabilidad Limitada) e introduciendo una "prueba de distribución" mucho más eficiente (Biblioteca del Congreso).

- Bélgica siguiendo el ejemplo en 2019, eliminando el requisito anterior de 18.550 EUR para SPRL/BV y reemplazándolo por un plan financiero obligatorio y la responsabilidad de los directores por subcapitalización evidente (Jones Day).

- Italia Se redujeron drásticamente los requisitos en 2013, introduciendo la forma S.r.l.s. con un capital inicial de 1 EUR, y Rumanía eliminó el umbral mínimo en 2020.

Crítica teórica del capital mínimo

La literatura académica en el ámbito del derecho societario ofrece una crítica consistente sobre la eficacia del capital mínimo como herramienta de protección. Enriques y Macey (2001) argumentan en el Cornell Law Review que "los requisitos de capital mínimo no cumplen la función de formación de capital" y que "las reglas sobre el capital legal fracasan en proteger a los acreedores de manera efectiva".

El problema fundamental identificado radica en la naturaleza estática del capital mínimo frente a los riesgos dinámicos de un negocio. El capital aportado al momento de la constitución puede ser utilizado de inmediato en la actividad corriente de la sociedad - para el pago del alquiler, la adquisición de mercancías o la cobertura de salarios. No existe ninguna obligación legal de mantener esta suma intacta como reserva para los acreedores.

Armour (2006) amplía esta crítica en la European Business Organization Law Review, observando que "los requisitos de capital mínimo son tanto excesivamente amplios como insuficientemente amplios: imponen costos a todas las empresas, independientemente de su perfil de riesgo, mientras que no logran asegurar una capitalización adecuada para las empresas de alto riesgo."

Pruebas empíricas sobre el impacto económico

Modelo econométrico Gelter

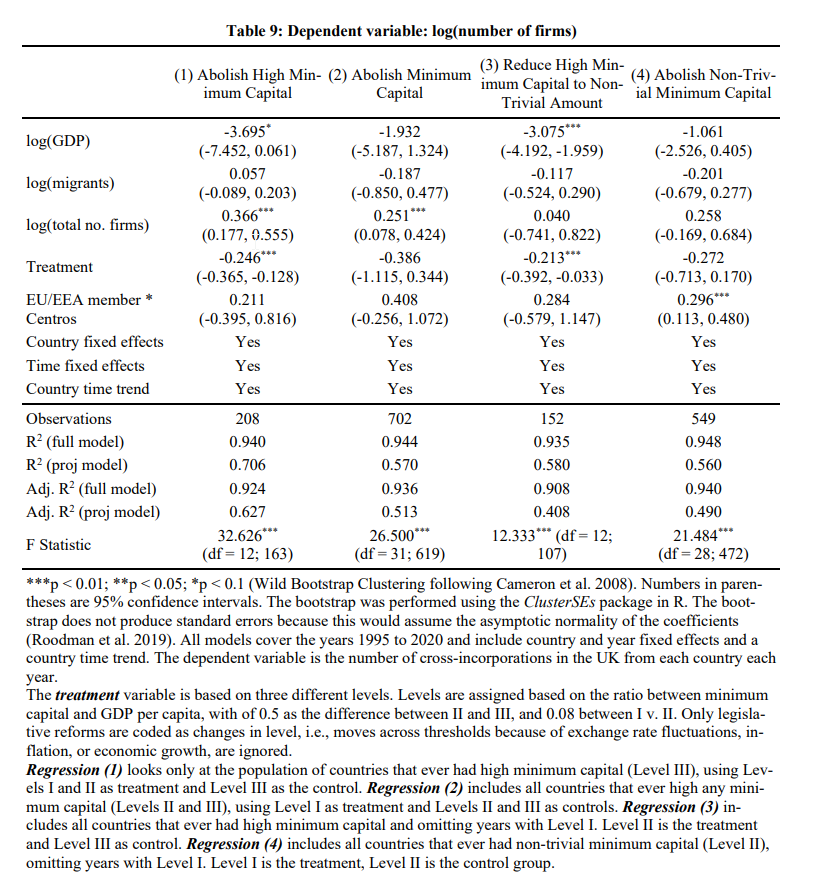

El análisis econométrico realizado por Gelter (2024) proporciona evidencia concreta sobre los efectos de los requisitos de capital en la movilidad corporativa. Utilizando un modelo de regresión con efectos fijos en un panel de 31 países, el estudio identifica "un coeficiente de 1,312 (p < 0,01) para el logaritmo de la relación entre el capital mínimo y el PIB per cápita".p. 26).

Esta elasticidad sugiere que un aumento del 10% en la relación entre el capital mínimo y el PIB per cápita está asociado con un incremento del 13,12% en el número de incorporaciones transfronterizas.

Solicitud para Rumanía

Para contextualizar estas cifras en el caso de Rumanía, es necesario calcular los parámetros específicos:

- A la tasa de cambio de 5,064 RON/EUR (agosto de 2025), la suma de 8.000 RON equivale a aproximadamente 1.580 EUR

- En relación con el PIB per cápita de Rumanía (aproximadamente 19.444 EUR), esta suma representa el 8,12%

- Este informe sitúa a Rumanía en la categoría de requisitos "no triviales" según la clasificación de Gelter, que establece el umbral en el 8% del PIB per cápita.

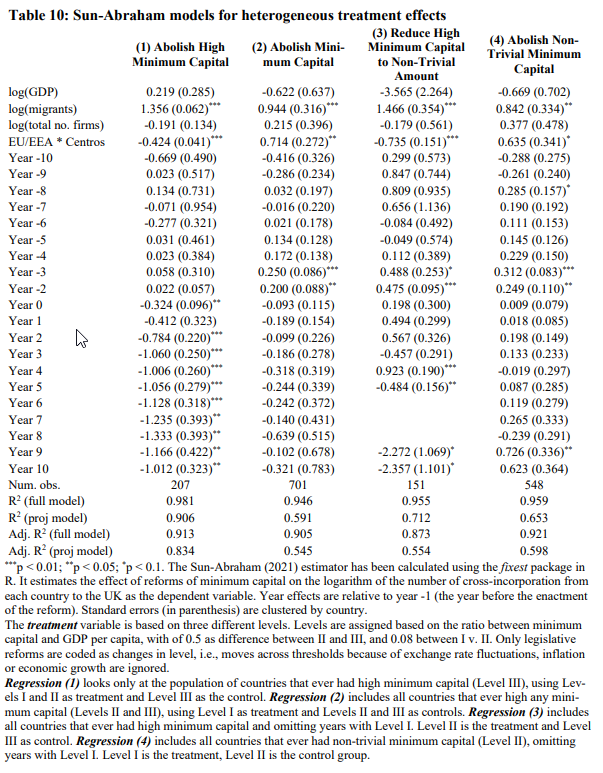

Es importante mencionar que los efectos documentados por Gelter son más pronunciados para los países con requisitos "altos" (más del 50% del PIB per cápita). Para la categoría en la que se ubicaría Rumanía, las evidencias son más matizadas: la Tabla 9 del estudio muestra que la transición de requisitos triviales a no triviales no produce efectos estadísticamente significativos en todas las especificaciones del modelo.p. 36).

El caso alemán: un experimento favorable

Alemania ofrece un caso de estudio especialmente relevante. Tras la introducción de la forma UG en 2008, Gelter documenta una drástica disminución de las empresas alemanas registradas en el Reino Unido: "las incorporaciones transfronterizas alemanas en el Reino Unido han disminuido de un promedio de 6.586 al año en el período 2006-2010 a 1.782 en el período 2011-2015" (p. 15).

Esta reducción del 73% sugiere que cuando las barreras domésticas se vuelven razonables, los emprendedores prefieren permanecer en su propia jurisdicción. Sin embargo, la aplicación directa de este precedente a Rumanía requiere prudencia: Alemania tenía un fenómeno preexistente significativo de "Limiteds" alemanes (más de 4,500 empresas anuales antes de la reforma), mientras que Rumanía nunca ha experimentado una fuga corporativa a gran escala.

La situación actual de Rumanía: datos y tendencias

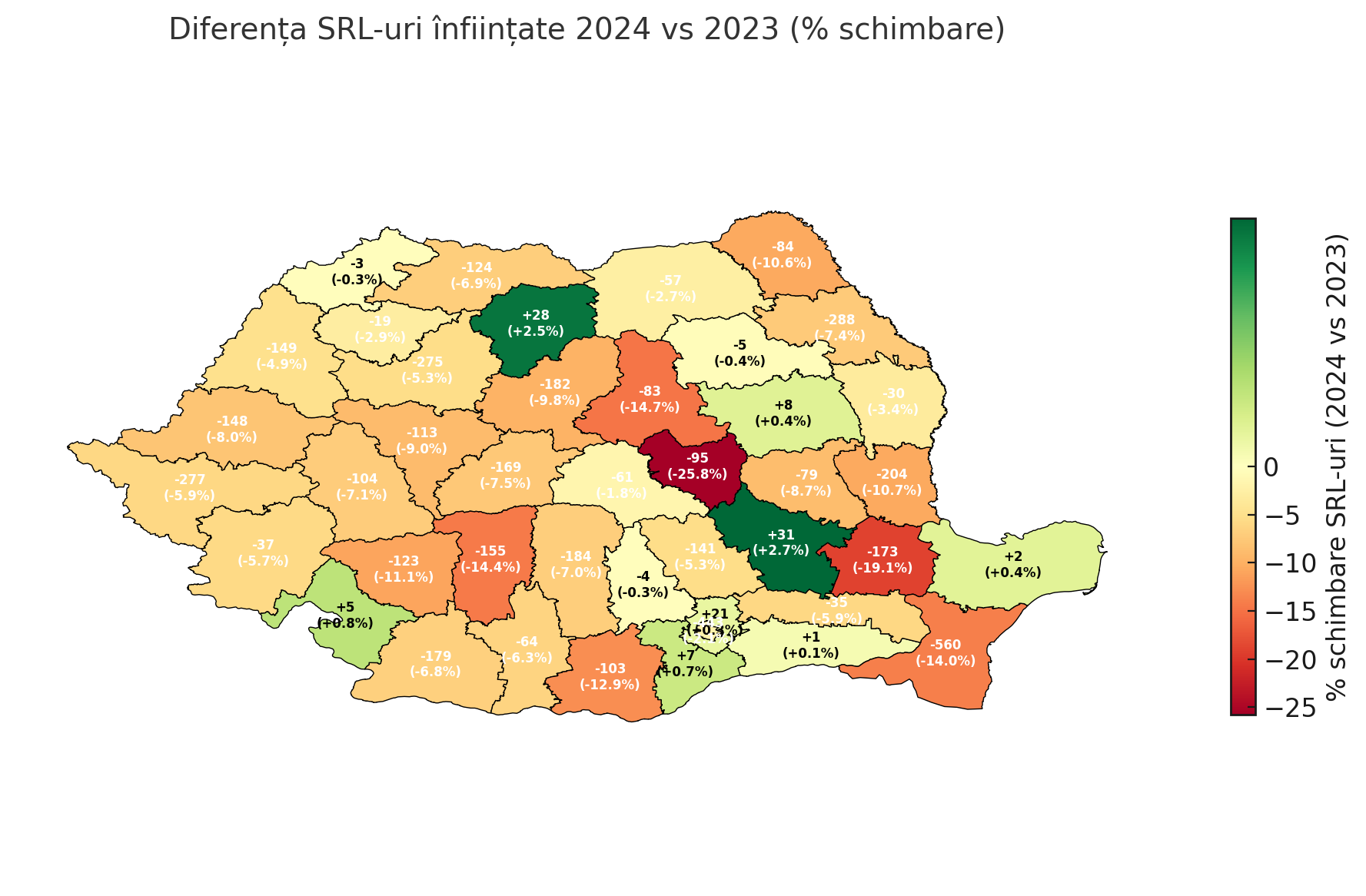

Conforme a los datos ONRCEn 2024 se registraron 91.619 sociedades de responsabilidad limitada, en comparación con 96.266 en 2023, lo que representa una disminución del 4,83%. Esta tendencia a la baja, en un contexto económico difícil, plantea preguntas sobre la conveniencia de introducir barreras adicionales.

La distribución geográfica de los registros revela disparidades significativas:

- Bucarest y Ilfov concentran el 30,5% del total de nuevas SRL (27.959 de 91.619 en 2024)

- Departamentos como Teleorman (-23,48%), Mehedinți (-8,81%) y Vaslui (-15,13%) han registrado disminuciones notables en comparación con el año anterior.

La introducción de una barrera financiera adicional podría acentuar estas ya preocupantes disparidades regionales.

Alternativa moderna al capital mínimo

Los países que han eliminado los requisitos de capital mínimo no han dejado a los acreedores sin protección. Por el contrario, han adoptado instrumentos más sofisticados y eficientes.

- Bélgica ha reemplazado el requisito de capital por la obligación de elaborar un plan financiero detallado. Los fundadores deben preparar un plan que cubra al menos los primeros dos años de operaciones, y los directores pueden ser considerados personalmente responsables si la empresa fracasa en tres años debido a una evidente subcapitalización.Jones Day).

- Los Países Bajos utilizan una "prueba de distribución" que condiciona cualquier distribución a los accionistas a la capacidad de la empresa para cumplir con sus deudas exigibles en los próximos 12 meses. Este mecanismo ofrece una protección dinámica y continua, a diferencia de la suma estática aportada al momento de la constitución.Biblioteca del Congreso).

Implicaciones para la política pública rumana

La propuesta de aumento del capital social mínimo a 8.000 RON debe evaluarse en relación con los objetivos declarados y las alternativas disponibles.

Si el objetivo es la protección de los acreedores, las evidencias sugieren que las herramientas modernas - pruebas de solvencia, responsabilidad ampliada de los administradores, planes financieros obligatorios - son más eficaces que una barrera financiera arbitraria.

Si el objetivo es combatir las empresas "fantasma", la experiencia internacional no respalda la idea de que un capital mínimo elevado reduzca el fraude. Gelter señala que "las evidencias empíricas no apoyan una correlación fuerte entre los requisitos de capital mínimo y la incidencia del fraude corporativo".p. 40).

Lecciones de las recientes reformas europeas

Braun et al. (2013), al analizar las reformas en España, Francia, Hungría, Alemania y Polonia, concluyen que "las reformas en cada país han hecho que el tipo nacional 'reformado' de entidad jurídica sea relativamente más popular" (citado en Gelter 2024, p. 11La reducción de barreras ha estimulado el emprendimiento local, no ha llevado a un deterioro del entorno empresarial.

Además, el estudio de Gelter demuestra que "eliminar los altos requisitos de capital reduce la movilidad externa en aproximadamente un 20%" (p. 37), sugiriendo que los emprendedores prefieren establecer empresas en su propia jurisdicción cuando las condiciones son razonables.

Conclusiones

El análisis de la propuesta de aumento del capital social mínimo en el contexto de las evidencias disponibles conduce a algunas conclusiones claras:

- La tendencia europea documentada es inequívoca - sobre la reducción o eliminación de los requisitos de capital mínimo. Rumanía haría un movimiento inusual en relación con la tendencia de las últimas dos décadas.

- La fundamentación teórica de la medida es problemática - La protección ofrecida por el capital mínimo es en gran parte ilusoria, ya que los montos aportados pueden ser utilizados de inmediato en la actividad corriente. Como señalan Enriques y Macey, "los acreedores ajustables pueden negociar por protección contractual, mientras que los acreedores no ajustables pueden negarse a hacer negocios con empresas subcapitalizadas".p. 1195).

- Las alternativas modernas ofrecen una protección superior - Los instrumentos adoptados por los países desarrollados protegen de manera más efectiva a los acreedores sin imponer barreras empresariales. Estos instrumentos merecen ser explorados antes de regresar a un mecanismo cuya ineficiencia ha sido demostrada tanto teóricamente como empíricamente.

En ausencia de argumentos sólidos que justifiquen la desviación de la tendencia europea y la ignorancia de críticas académicas bien fundamentadas, la propuesta de aumentar el capital social mínimo se presenta como un retroceso para el entorno empresarial rumano. Quizás, antes de su implementación, sería útil un debate más amplio sobre los objetivos perseguidos y las herramientas óptimas para alcanzarlos.

Bibliografía

Armour, J. (2006). "¿Capital Legal: Un Concepto Obsoleto?" Revista de Derecho de Organización Empresarial Europea, 7(1), 5-27. Texto Integral

Braun, R., Eidenmüller, H., Engert, A., y Hornuf, L. (2013). "¿Fomenta la competencia de cartas el emprendimiento? Un enfoque de diferencia en diferencias sobre las reformas del derecho societario europeo." Revista de Estudios del Mercado Común, 51(3), 399-415. Texto integral

Enriques, L., y Macey, J. R. (2001). "Acreedores frente a la formación de capital: El caso en contra de las normas de capital legal europeo." Revista de Derecho de Cornell, 86(6), 1165-1204. Texto integral

Gelter, M. (2024). "Capital Mínimo y Formación de Empresas Transfronterizas en Europa." Revista de Derecho, Finanzas y Contabilidad, 8 (próximo). ECGI Documento de Trabajo Jurídico N° 748/2024. SSRN: 4683041

Oficina Nacional del Registro de Comercio. (2024). Inscripciones - estadísticas anuales y mensuales. ONRC

Nota: Todas las citas de Gelter (2024) se refieren a la versión del documento de trabajo disponible como ECGI Law Working Paper N° 748/2024, SSRN: 4683041. Los números de página corresponden a esta versión.

Gráficos recomendados (Gelter):